【老後2000万円問題とは?】老後2000万円問題の本質を理解しておこう

老後の蓄えに対して不安は全くありませんと言い切れますか?

2019年のニュースで世間を騒がせたいわゆる「老後2000万円問題」について、今回はわかりやすく解説すると同時にその本質を理解していきます。

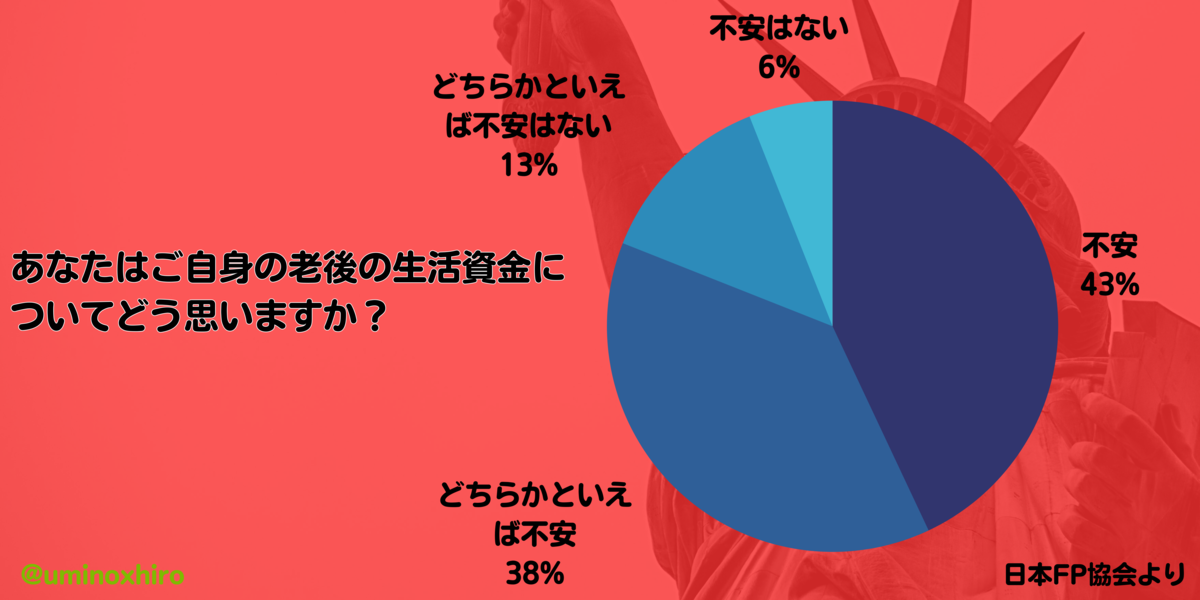

このグラフは、老後2000万円問題に対して対策を行っているかという質問に対しての回答になります。

およそ26%の人が老後2000万円問題に対しての対策を行っている一方で、7割以上の人がどうしたらいいのかわからず、対策が出来ていいないことを表しています。

そして今後の将来の不安を1つでも解消していこうというのが今回の記事になります。

この記事にたどり着いた人の多くは「将来になんらかの不安」を抱えていることだと思いますし、私も不安はあります。

そんな中多くの人が「お金」に対して不安を抱いていることは様々な統計データでも現れています。

本記事はそんなお金に対する不安に対して少しでも「安心」を得るために今回の「老後2000万円問題」を正しく理解して不安を解消して安心ある生活を送ることができるようにサポート出来ると思います。

この記事でわかること

-

「老後2,000万円問題」について本質を理解できる

-

「老後2,000万円問題」がなぜ起こったのかその経緯から今後を予測できる

-

「老後2,000万円問題」に対しての対策を学べる

- 老後2000万円問題とは?

- 高収入の人ほど老後に困る可能性が高い

- 退職金の給付額は年々低下している

- 「老後2,000万円問題」がなぜ起こったのか

- 老後2000万円問題に備えて今からできる3つのこと

- まとめ

(初回公開日時:2021年12月28日)

老後2000万円問題とは?

金融庁が2019年に報告をした「老後2000万円問題」というのは、多くの日本国民は老後に2,000万円足りなくなるという意味とは少し本質とは違っています。

そうなの?そのままの意味で受け取っていたわ

もっと具体的に理解していないと本質がつかめないからね

もう少し具体的に言えば、 「2017年の高齢夫婦無職世帯の平均収入から平均支出を引くと毎月5.5万円不足してしまう」ということです。

つまり、一般の高齢夫婦は年金などで生活しているため、その収入源は「年金」になりますが、その収入から生活費などの支出を引くと 5.5万円足りないということです。

5.5万円を平均年齢などを加味して30年とされており、

- 5.5万円×12ヶ月×30年=1,980万円

ということになり、合計で不足分が約2000万円ということになります。

ただし、理解しておかないといけないのはあくまでも「平均的な老夫婦」という点になります。

この計算に対しては様々な意見もあります。

2020年は2000万円問題にはならない

同じ用にこの報告書のベースとなった2017年ではなく、2020年の家計調査をベースに計算してみると収入から支出は毎月マイナス1500円程度にしかならないという話もあります。

1500円であれば、30年間生きたとしても55万円程度しか不足しません。

詳細なデータ、ソース元はこちらから

実際の2000万円とは大きくかけ離れてるね

そうなんだよ、2000万円っていうのは金額が大きいことからイメージだけが先行して実際は不足金額は大したことないんじゃないかっていう意見もあるんだよね

詳細なデータ、ソース元はこちらから

ただし、2020年は御存知の通り新型コロナの影響もあり多くの過程が支出を抑えていたことがあります。

・支出を抑えていた

・10万円の給付金があった

・外出を控えていた

・娯楽(旅行やコンサートなど)控えていた

そういった要因もあることから支出が例年に比べて低いという見方もあります。

この結果を踏まえてなにがわかるのかというと、

- あくまでも老夫婦の平均的なデータであるということ

- 2017年では不足しているが、2020年で同じ計算をすると55万円問題になるということ

- あくまでもこれからもらえる年金が「この金額」であることが前提 インフレ(物の価値が上がる)ことが加味されていないこと

チェックポイント

- 老後2000万円問題は2019年に金融庁の金融審議会「市場ワーキンググループ」が報告したことに端を発した騒動です。

- 金額が2000万円ということもあり、マスコミなどが「不安」を煽り問題が大きくなっていったという背景があります。

- 実際平均的なデータを取り上げた数字に過ぎないことであり各家庭には当てはまらない場合が多いのです。

- 「老後に2000万円足りなくなる」というイメージだけが先行しているが、その内容を正しく理解している人は少ないのです。

あまりイメージだけで考えないようにしないといけないね

といっても老後資金をしっかり確保するということは重要だけどね

もちろんだね

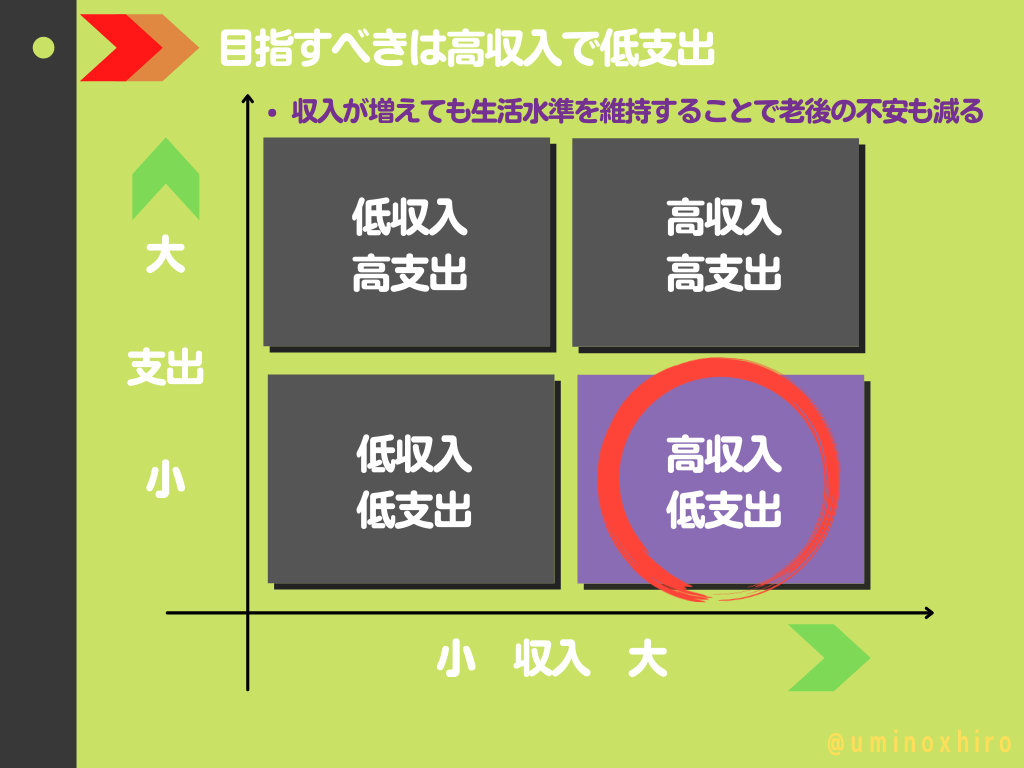

高収入の人ほど老後に困る可能性が高い

自分は収入もあるし、老後に向けて貯金しているという人も多いと思います。

もちろんその準備やキャリアは尊敬できますしいいことだと思います。

ただし、高収入であればあるほど仕事をやめたあと収入が激減した場合に「生活水準」を下げることが難しいと言われています。

平均的な生活以上を求めるあまり支出や不足金額が増えていく傾向があります。

退職金の給付額は年々低下している

老後の生活資金の核となっていくのはサラリーマンの場合は退職金になります。

サラリーマンの場合、大卒の場合、1997年には平均3203万円だった退職金も、2017年には1997万円に下がっています。

これはあくまでも平均です。

この数字は金融庁が作成した厚生労働省の「就業構造基本調査」をベースに作成しています。

勤続が35年以上の人を対象としているということにも留意しなければなりません。

詳細なデータ、ソース元はこちらから

退職給付(一時金・年金)の支給実態

勤続年数が少ないと退職金も低くなる

当然のことですが、勤続年数が少なければ積み立てている退職金も低くなるため「退職金」は少なくなります。

昨今、転職が当たり前になりつつある文化の中で将来的な退職金の金額はますます少なくなっていくと考えられます。

私も転職を繰り返して現在の企業に勤めているものの退職金は新卒で働く人よりも当然少なくなっていると思います。

とはいっても、退職金が少なくなるから現在のブラックな環境で仕事をし続けるというのは「本末転倒」です。

退職金は多少少なくなっても、基本給が高く、完全週休2日以上の会社に勤務するほうがよっぽどいいと私は思っています。

転職前とあとでは退職金の差は計算できないけど、給料がよければその分、貯金や投資に回せるからね

退職金を当てにするのではなく、資産を積み上げていくほうがいいかもね

チェックポイント

- 少し本質からそれしまいましたが、老後の収入源の原資となる「退職金」は年々低下しているということです。

- そして転職を繰り返している人は想定する退職金はもっと低くなる傾向があります。

- 退職金を当てにするのではなく定期的な積立や貯金などで老後資金を確保することは非常に重要です。

転職経験5回の私が転職を本当の意味でオススメする7つの理由

「老後2,000万円問題」がなぜ起こったのか

今回お伝えしたい内容の大きなポイントになります。

なぜ「老後2,000万円問題」がここまで話題となったのか、また金融庁が「老後2,000万円問題」を出したのかという本質的な部分になります。

見方は大きく2つに分かれていて将来が「不安」な人たちです。

もう1つの意図として金融庁側の「不安」があります。

金融庁の「老後2,000万円問題」の意図

年金制度の崩壊

金融庁側としては、わざわざこのような報告書をだした意図があるからなのです。

その最たる例が「年金制度の崩壊」にあります。

これまでの私達のおじいちゃん世代は手厚い年金制度によって安心した老後生活がおくれていました。

一方で、いまの現役世代の私達はそういった「年金」があてになるのでしょうか。

年金制度の崩壊については、詳しくは述べませんが大きな理由としては3つあります。

- 平均寿命が伸びたから

- 高齢者が増えたから

- 現役世代が減っているから

一言でいえば、少子高齢化ということが一番しっくりきます。

極端な例でいえばこれまで10人の現役世代が1人の高齢者を支えていた年金制度が、現役世代1人が高齢者1人を支える時代になるということです。

あながち極端な例でもないんだけど

1950年代の男性の平均寿命は約60歳 2017年には約81歳(女性は約87歳) 寿命が伸びるということは、その分の支出は増えます。

退職金の減少

先程もふれましたが、退職金も年々減少傾向にあります。

1997年(平性9年)の大卒者の退職金が3,203万円だったのがピークで、2018年には1,788万円に減っています。

退職金の減少は先程触れた転職者が増えたことや、これからも「働き方の多様化」によってますます減少していくと考えられます。

フリーランスや自営業、個人事業主には当然退職金などはありません、転職回数が多ければ勤続年数が足りないなどの場合もあります。

金融庁としても無駄に不安を煽っているわけではなくこうした背景があって「老後2,000万円問題」の報告書を出しているんだね

ある意味警告ではあるけど、どうしてここまで問題が大きくなったの?

それは多くの人が老後に不安を抱えているからだと思うよ

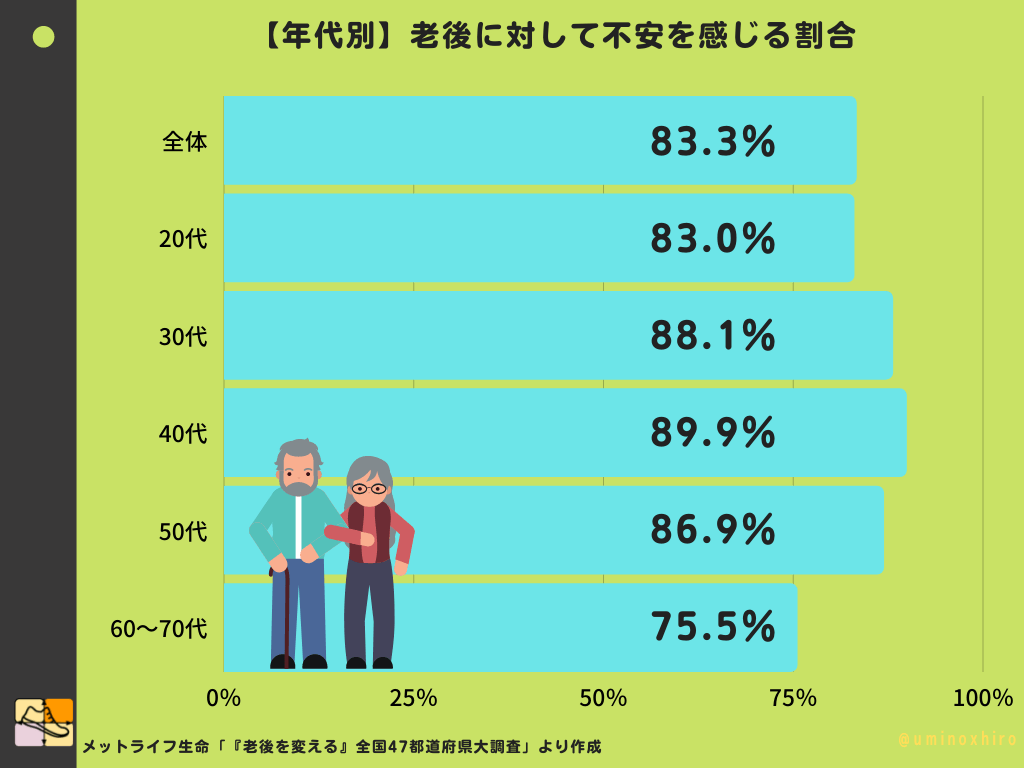

老後に不安を抱えている人が多すぎた

金融庁が出した報告書だけではここまで問題が加熱することもなく「ああそうなんだ、うちには関係ないけどね」とただ毎日みているネットニュースのように流し読みしていた人が多かったのかも知れません。

しかしながら、そうはならず「老後」「足りない」「2000万円も!」そんなワードに敏感に反応した人が多かったのです。

それは将来に対しての不安、老後に対しての不安を抱えている人が日本中にいるということの現れだったのです。

もちろん、中には「2,000万円なんか貯金してるし」という人もいるかも知れません。

しかしながら、年金受給額の減少や退職金の現職は紛れもない統計データであること、さらに物価高(インフレ)なども加味しても準備しなければならないお金は2000万円ではすまない場合もあるかも知れません。

実際物の値段は上がり続けるからね

日本ではデフレが続いてたからあまり感じないけど、たしかに世界ではインフレは当然だもんね

輸入品などは値上がり続けるからね、お金を貯めるだけでもインフレには対応できないよね

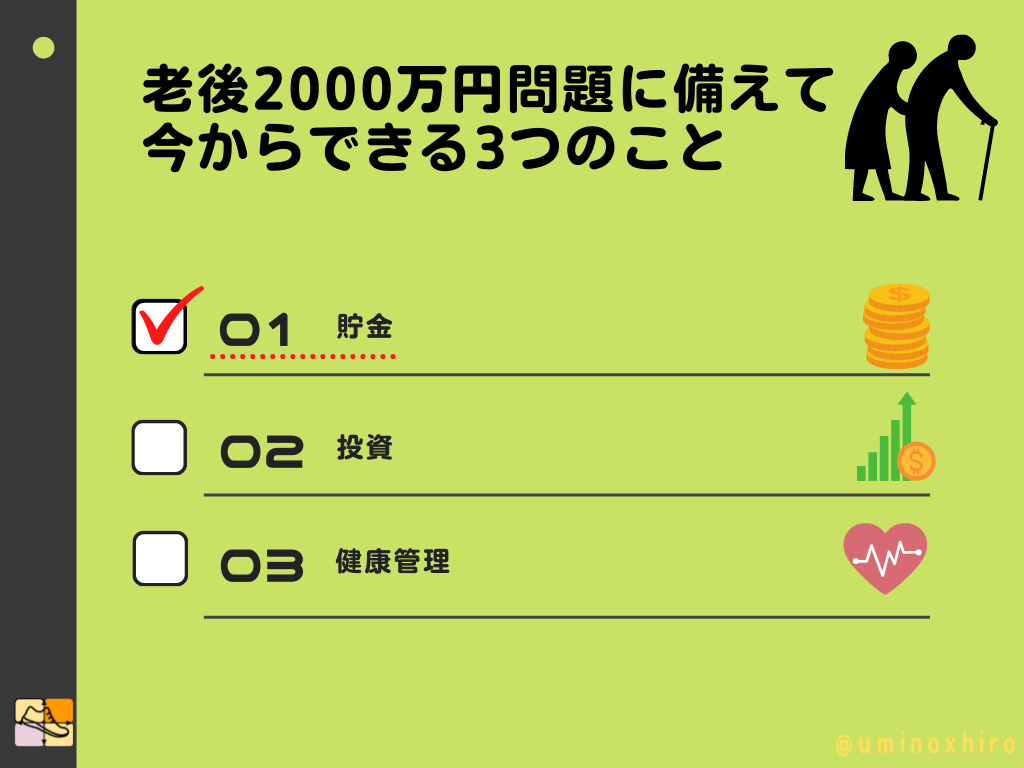

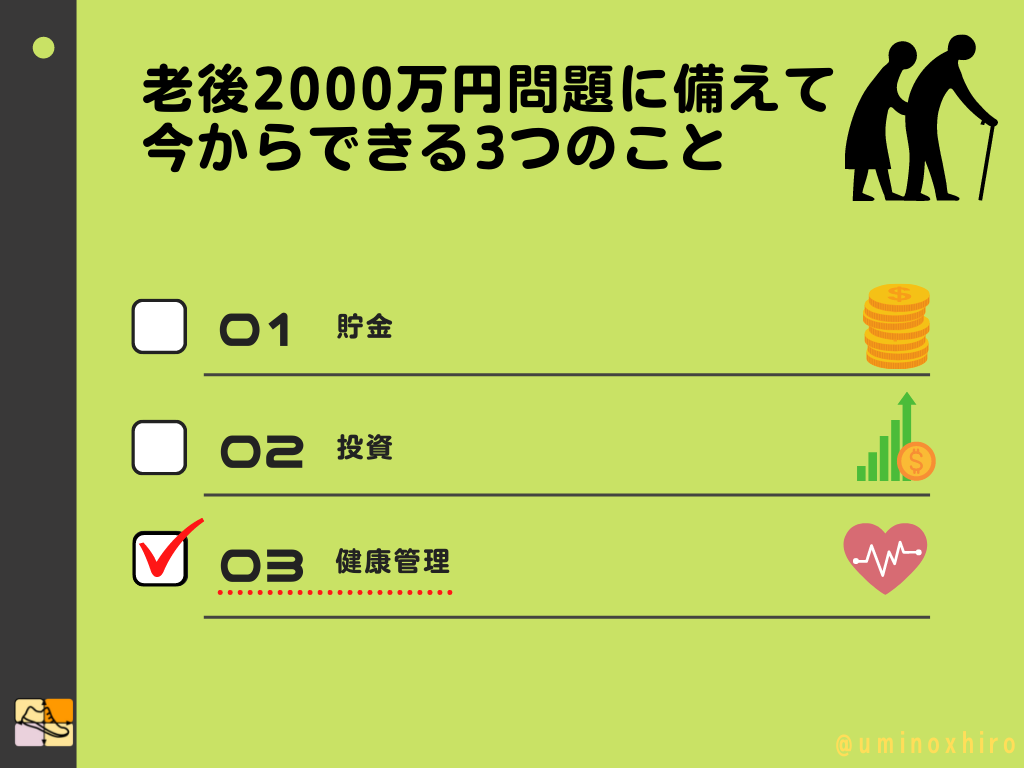

老後2000万円問題に備えて今からできる3つのこと

老後2000万円問題に対しては様々な視点から問題があるということはご理解いただけてると思います。

とはいえ、老後に対して2000万円はともかくある程度の蓄えが必要なのもまた「事実」です。

さらに言えば、何度もお伝えしているように「退職金の減少」「年金制度の崩壊」というのも避けられない現実です。

そんな中で、私達がいまからできることをやっていくことで不安を少しでも減らしていきましょう。

今回お伝えしていくのは、3つになります。

- 貯金

- 投資

- 健康管理

当然といえば当然なのですが、人生は長く計画通りに行かないことも多いので準備だけはしっかりとしておきましょう。

貯金

少しずつでもいいので貯金をすることは大切です。

貯金をする習慣、支出を抑える習慣は一朝一夕で身につくものではありません。 将来のことを考えながら資産管理を行うことは非常に重要です。

資産管理に関しては「マネーフォワード」という家計簿ソフト・アプリがおすすめです。

自動で資産管理、支出管理を行ってくれる一方で毎月の収支なども一目瞭然です。 パソコンや、スマホからも使えるのでぜひとも使ってみてください。

私も2013年から愛用しており、順調に資産を伸ばすことが出来ました。

マネーフォワードについての記事はこちら

投資

次に投資です。

先程貯金とお伝えしたばかりですが、貯金ではどうしても資産は増えていきません。

というよりもインフレの場合は、現金資産は年々目減りしていきます。

物の価値は上がる一方で、お金の価値は相対的に下がっていくからです。 そこで物価上昇に備えるためにも投資を行っておくことが重要です。

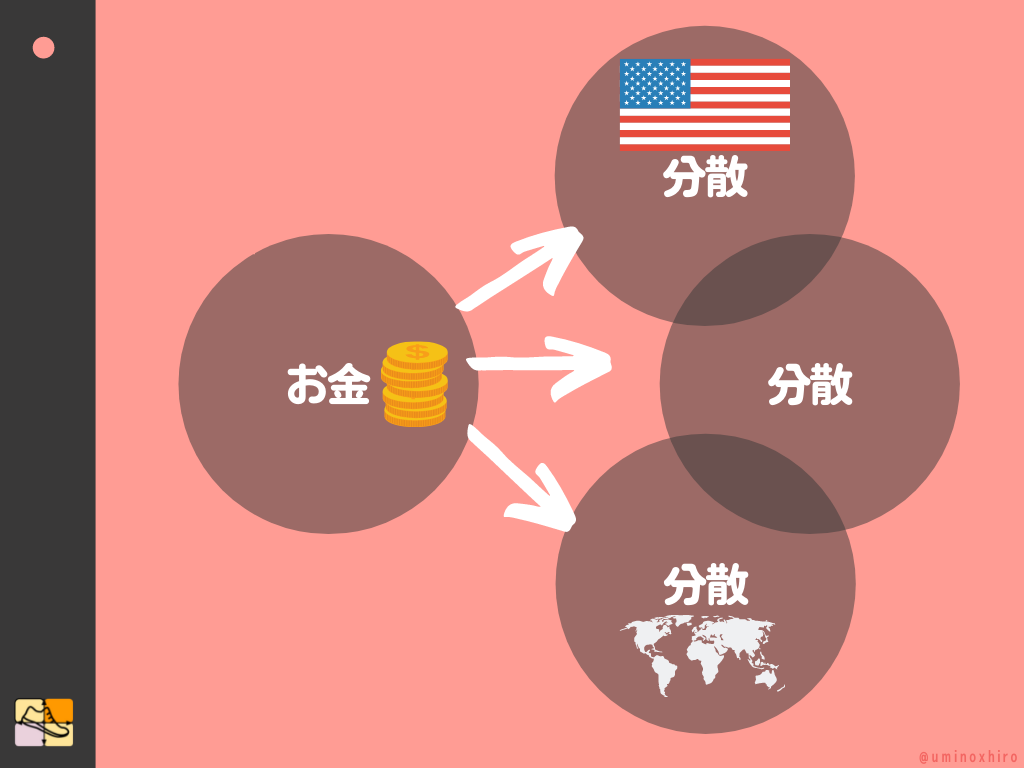

貯金が大好きな日本人にはあまり投資というのは良いイメージはありませんが、欧米に比べて家計の資産管理には大きな隔たりがあります。

インフレが起きる前提での生活をしている欧米では当然のように現金を株や投資信託に変えています。

もちろん、リスクの高い個別株やレバレッジ投資をしろというわけではなく比較的安全で安定したパフォーマンスを出しているインデックス投資で充分だと思います。

アメリカ経済がこれまで通り順調に成長するという前提であれば、S&P500に投資したり、全世界に分散したいのであれば全世界株式インデックスファンドに投資するのもありです。

インデックス投資とは?

日本株に投資するのは割ける

サラリーマンの多くは日本企業に勤めていると思います。

日本企業ではなくとも日本で働いている外資系の企業の人も同様ですが、これからの日本経済は非常に厳しいというのが一般的です。

たしかに優れた技術や、優秀で勤勉な国民性、多様な文化遺産など誇れるものはたくさんありますが経済の成長にはいまいちなのです。

人口減少や、高齢化、少子化などに加えて日本の経済はこれからジリ貧状態になっていきます。

世界経済においていかれないように、資産は世界に分散しておくのがベターだと考えています。

そもそも日系企業に勤めているにも関わらず、日本銘柄に投資するというのはポートフォリオの偏りがあまりにも日本寄っています。

資産運用では集中投資になりますし、ジリ貧状態の日本に投資してもパフォーマンスは期待できません。

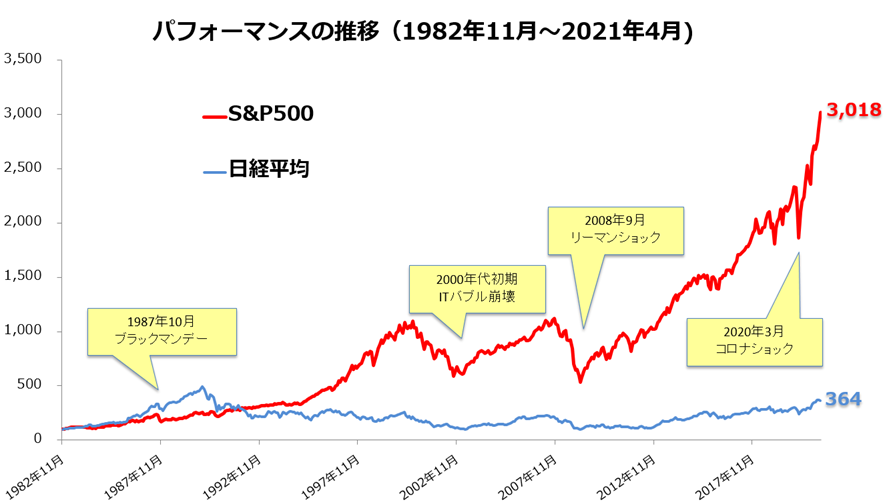

下の図は、日本代表的な指数である日経平均株価です。

片方はアメリカの代表的な指数であるS&P500の株価になります。

どちらが成長しているか、そしてこれから成長していくかは考えるまでもありません。

下記の記事では、日本円でも気軽に買えるインデックスファンドのご紹介をしています。参考にしてみてください。

iDeCoを活用する

次に「iDeCo」を活用することです。

投資なのですが、iDeCoは国が推奨する個人型の年金制度です。

つまり、今回の老後2000万円問題を解決できる手段の1つともされています。

iDeCoについて簡単に言えば、

- 60歳まで積み立てることができる

- 利益は非課税

- 60歳まで解約することが出来ない

- 月に5000円からできる

このポイントを抑えておけば大丈夫です。

まだiDeCoについて詳しく知りたい人はコチラの記事がおすすめです。

私もiDeCoを行っていますが、当然日本銘柄ではなくアメリカのインデックスファンドに投資しています。

インデックスファンドといっても少し偏っている指数にはなりますが毎月iDeCoについても公開していますのでよかったら参考にしてみたください。

iDeCoはサラリーマンに設けられた数少ない税制優遇の手段でもあります。

使わない手はないと思いますので、よかったら考えてみてください。

健康管理

そして、最後に老後2000万円問題に対してできることは、「健康管理」です。

当然といえば当然ですが、「健康」にたいしておろそかにしている人も多いのではないでしょうか。

健康は人生のいても非常に重要なポイントで、日々ケアや習慣が老後にしわ寄せとなって来ます。

いまが良くても、80歳で寝たきり状態、糖尿病などになって食事制限など苦痛な人生の終焉となってしまいます。

さらに言えば、老後は「病気になりやすい」という面も考えて体のケア、健康管理は支出を抑えるためにも非常に重要です。

現在は、医療保険制度も充実していますが今後は制度の改悪なども予想できます。

医療費などが年々増加しているのは国にとっても非常に痛手となっており財政を圧迫し続けています。

いずれメスが入ってしまい高額な医療費もある程度自費で補填しなければなりません。

そういったことを想定した上で貯蓄、投資、そして健康管理は「今からできること」なのです。 このブログでは、ウォーキングやサウナを健康管理の軸としてしております。

毎日のサウナ活動(サ活)とウォーキングの記録について公開しています。

ライフログのまとめ記事

おろそかにしがちな「健康」ですが、お金と同レベル、いやそれ以上に大切にすべきことなのかもしれません。

まとめ

今回は、老後2000万円問題について解説してきました。

老後2000万円問題を正しく理解することによって老後の備えや現状に対して明確な目標や目的も生まれてくると思います。

老後2000万円問題が表沙汰になった背景としては、退職金の減少や年金制度の崩壊などもあり国としても国民に対して「備えて欲しい」というメッセージなのです。

そんな中、私達ができる数少ないことは貯金をして海外(主に米国)に投資し、そして健康を維持していくということです。

日頃おろそかにしがちな健康も改めて見直す機会を設けてみてもいいいと思いますし、月々に少しでも投資にたいしてお金を回すことで老後に対する準備が出来ます。

私達の平均寿命に関してもこれからまだまだ伸びていき、人生100年時代とも言われています。

資産がまとまっていけば、老後に対する「不安」も少しずつ払拭されていき楽しい人生が送れるはずです。

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

iDeCo実践記事

複利とは?

インデックス投資とは?

社畜の金融資産ポートフォリオ

ライフログのまとめ記事

関連記事:投資へのパフォーマンス向上のライフハック系記事

投資関連書籍ランキング【投資初心者おすすめ本】

参加お題

この記事が参加しているお題(クリックで下に表示します)

*1:日本FP協会より