「複利」とは?|複利を理解し人生を変える「宇宙で最も偉大な力」「人類最大の発明」

今回は「複利」をテーマにお伝えしていきます。

- 投資初心者

- 投資をこれから始めていこうかなと考えている人

- 投資をしているけど「複利」がいまいち理解できない

こういった人に向けての投資初心者向けの記事となっています。

大まか流れとしてはこのような流れになっています。

- 複利とはなんぞや

- 複利を付ける方法

- インデックス投資と複利

- 複利のシュミレーション

- 複利を「味方に付ける人」「敵にする人」

- 複利計算で使えるサイトのご紹介

各種、下記の目次からジャンプもできます。

投資家なら知っておきたい投資用語

【投資は自己責任】投資に対しての注意事項

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

(初回公開日時:2021年9月21日)

複利とは?

結論から言えば、複利というのは「金利に金利がつくこと」をいいます。

ざっくりといいましたが、わかりやすく説明していきます。

100万円に年間5%の金利がつくとします。

1年後には100万円は105万円となっています。

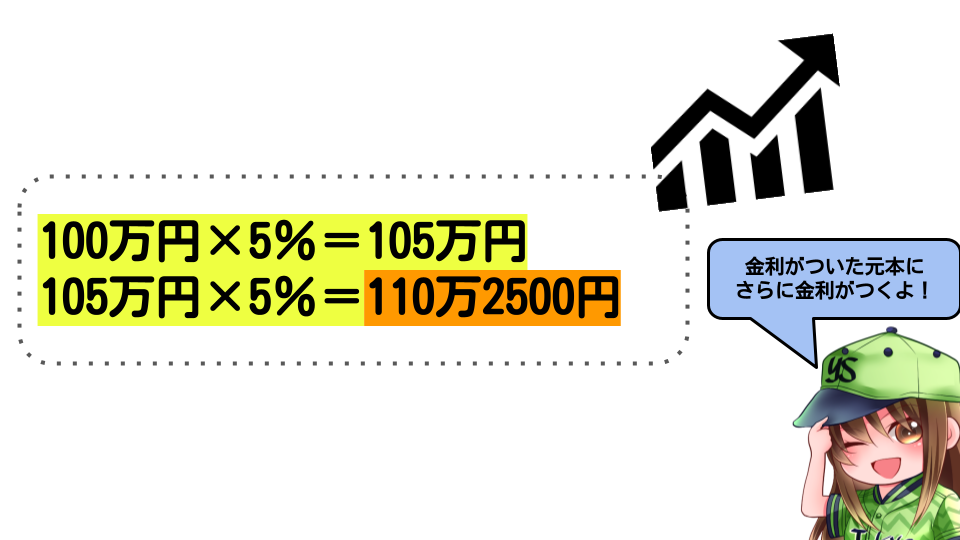

複利が発揮されるのは、金利がついたあとの2年目からです。

複利の場合、2年後には105万円(元金プラス金利)に対して5%の金利が付きます。

つまり、2年後には110万2500円となっています。

この2500円が複利で得た金額です。

単利と複利

単利(複利のつかない金利)では、100万円は5%で運用しても2年後には110万円にしかなっていません。

複利と単利の違い

- 複利は、元本と金利に対して金利がつくことです。

- 単利は、元本(最初に預けたお金)のみに金利がつくことです。

短期的な目線で言えば大した金額の差にしかならないですが、中長期的な目線で言えば複利は莫大な富を生み出す源泉となってくれます。

グラフで見れば一目瞭然です。

単利の場合は、右肩上がりで資産が伸びる一方で複利の場合はその単利との差を徐々に話していくことがわかります。

複利の効果を実感するには中長期的な運用が必要ですがその効果は絶大です。

チェックポイント

- 複利は長期的に運用すればするほど上昇幅が上がっていく

2倍になる「72の法則」

複利の計算などはインターネットを叩けばたくさん出てきますので割愛しますが、現在の資産を2倍にするための簡単な計算があります。

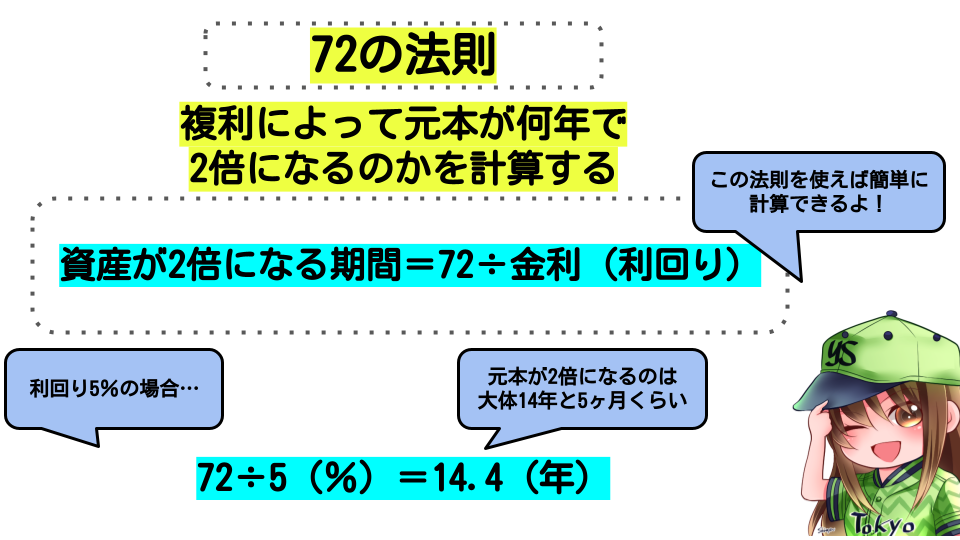

複利の「72の法則」

それは「72の法則」と呼ばれるものです。

- 資産が2倍になる期間(年)=72÷金利(利回り)

これが公式です。 すこし、試してみます。

元本100万円に対して金利5%で運用している場合、2倍になるのは14.4年となります。

- 72(の法則)÷5(%)=14.4(年)

単利の「100の法則」

一方で、単利の場合は、「72」ではなく、「100の法則」となっており、

- 資産が2倍になる期間(年)=100÷金利(利回り)

このような公式になります。

- 100(の法則)÷5(%)=20(年)

単利と複利では金利5%の場合は5年以上差がでるんだね

この法則を覚えておくだけで簡単に2倍になるスピードがわかるから割と便利だよ!

複利を効果的に付ける方法

複利をつけるためには元本に対して金利が付く場所にお金を入れておく必要があります。

複利を効果的に付ける方法

- 利回りがいい場所にお金を入れる

- 積立投資を行う

- 長期的な運用を心がける

- 配当再投資

利回りがいい場所にお金を入れる

銀行預金でも複利はつくが…

極論を言えば、銀行にお金を預けるということも複利が付きます。

銀行も複利がつくんなら銀行でもよくない?

金利が5%とか6%つく時代ならそれでも良かったけどね

実際銀行の定期預金などは複利がつくのですが、微々たるものです。

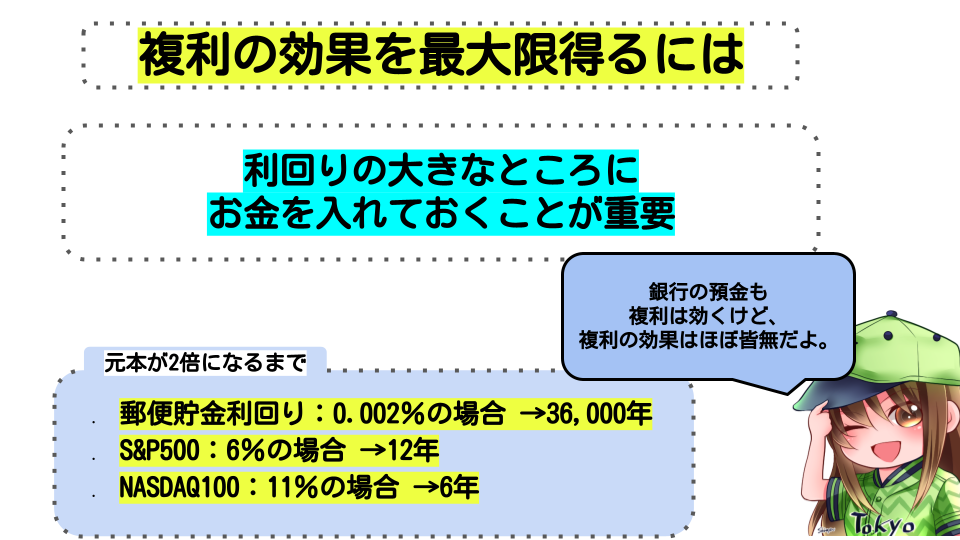

先程の「72の法則」を当てはめてみると現在郵便局の定期預金の金利が0.002%です。*1

草

- 72(の法則)÷0.002(%)=36,000(年) 郵便局の定期預金に100万をあずけて、2倍になるにはざっくり3万6千年かかります。

3万6000年はさすがにw

孫の代とかそういうレベルじゃなくて次の次の文明とかだね

ともあれ、郵便局や銀行に預けた場合も複利は付きます。 複利はつくもののある程度利回りがいいところに預けて置かなければならないことがわかります。

インデックスファンドに投資する

複利の力をなるべく引き出すために利回りのなるべく高いところにお金を入れないといけないとなるとやはり、「インデックス投資」となってきます。

インデックス投資については以前のお伝えしているので解説は省略します。

インデックス投資ってなに?という人はこちらの記事を御覧ください。

関連記事はこちらから

仮に、S&P500インデックスファンドの投資信託で積立投資をする場合は年平均利回りを6%と仮定してみると元金が2倍になるには「72の法則」だと12年です。

3万6000年に比べれば全然マシに思えてきた

もっといえば、年平均利回り11%のNASDAQ100の場合は6年で元金が倍になります。

6年で倍はすごいねw

あくまでもこれまでの平均利回りだからねどうなるかはわからないよ

当然のことですが、利回りが高いほど資産が複利で増えてくるスピードは早いことは明らかです。

複利元金が2倍になるまで

- 郵便貯金利回り:0.002%の場合 →36,000年

- S&P500:6%の場合 →12年

- NASDAQ100:11%の場合 →6年

では次に複利をさらにブーストさせる方法です。

積立投資を行う

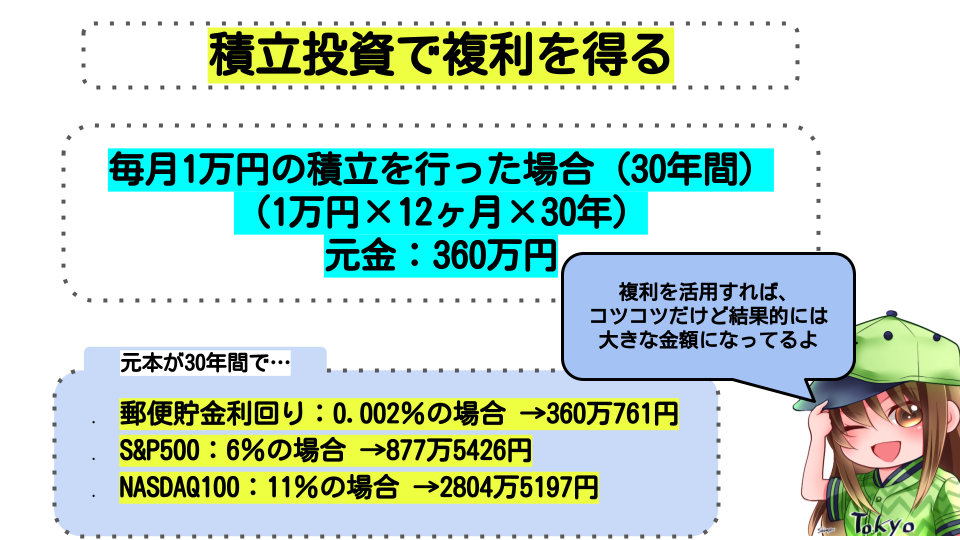

積立投資も複利をつけながら元金を増やすということで非常に有効な手段です。

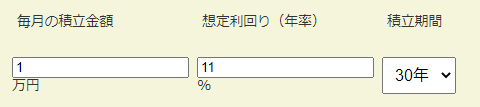

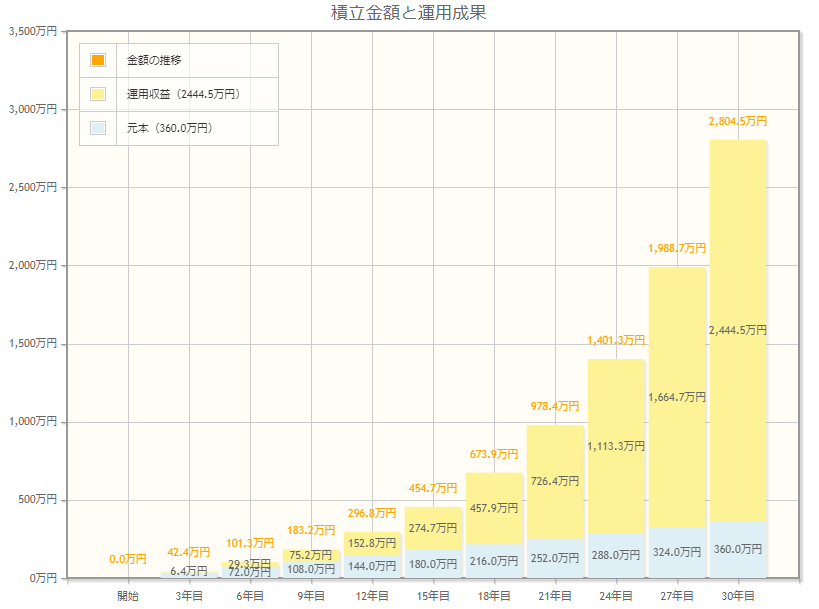

1万円の積立投資を毎月行い複利運用していく場合どの様になるでしょうか。

30年間の場合を見ていきます。

元金は

- 1万円×12ヶ月×30年となり、360万円です。

郵便貯金利回り:0.002%の場合30年間で+721円となります。

721円w

ランチ代だねw

ラーメンも食べれないけどね

次にS&P500、NASDAQ100でやってみます。

同じく元金は 1万円×12ヶ月×30年となり、360万円です。

仮想S&P500の利回り6%で計算すると、360万円は8,775,426円となります。143%も増えたことになります。

2倍以上にはなってるね。

とはいえ、最初に360万円をドンって入れた場合で積立なしだと18,007,663円になってるんだけどねw

やばw

当然ですが、元金の大きさが非常に重要で元金に金利がかかってきますので元金が大きいほうが有利になります。

とはいえ、いきなり360万円も準備できないですし、生活の範囲内で毎月なり毎週なり積立手ていくほうが現実的ではあります。

次に、NASDAQ100の場合は11%で計算します。

NASDAQ100のここ10年の平均利回りから算出した11%という数字ですが、毎月1万円ずつ積み立てて30年後には28,045,197円という結果になります。

30年間で546%のパフォーマンスだね

同じ金額だけど利回りの違いだけでここまで変わってくるんだね

とはいえ、ここから約20%の税金がかかります。(iDeCoの場合は非課税)

元金には課税されないので、増えた利益の19,682,877円に課税され5,017,980円が税金に持っていかれます。

ひえw

税金高いわ

税引き後の金額は19,682,877円となります。

やっぱり長期的な積立投資を行うのであればiDeCoで非課税のほうがいいね。

話は少しiDeCoにそれてしまいましたが、iDeCoは非課税ですので長期投資つまり複利との相性は非常にいいと言えます。

チェックポイント

- 積立投資のメリットは一括投資と違って投資時期にあまり影響なくリスクが分散できるという点です。

- また複利で得た運用益には税金が約20%かかってしまいます。

- 20%の税金は決して安くありません。

- 長期積立で複利で大きな利益を得る場合は非課税のiDeCoやつみたてNISAなどと相性がいいです。

積立投資として、一定金額、一定間隔で投資する手法のことを「ドルコスト平均法」と言ったります。

投資を行う人の多くの人が活用している「戦術」になります。

わたしもドルコスト平均法を活用し資産運用しています。

関連記事はこちらから

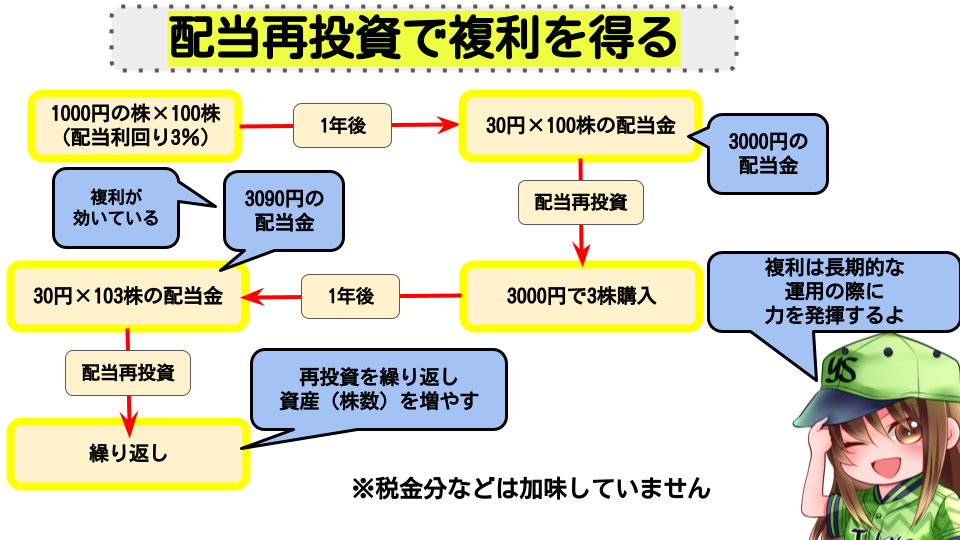

配当再投資

次に複利を付ける方法としては、「配当を再投資する」という方法です。

配当というのは、配当を出している株式を持っている人に対して配られるお金です。

配当とは?

配当とは…(クリックで下に詳細を表示します)

株式における配当とは株を発行している会社が株主に対して利益を還元することです。所持株数に応じてお金を振り込みます。配当を行っている株は株式の変動が比較的少ないとされています。

ここでは深くは触れ混ませんが、配当を再投資することは複利として考えることができます。

1株1000円の株に3%の配当がついている場合100株持っているとします。

翌年30円×100株の3000円が配当として振り込まれます。

その3000円を再び1000円の株を3株買うということです。

すると2年後の配当金は103株から出ますので、3090円となります。

複利として90円分増えたことなっています。 これを繰り返すことによって配当でも複利を得ることが可能です。

1年後同じ利回りかどうかもわからないですし、株価も当然変わっているので買い増しにも無駄が出る場合があるから個別株やETFの複利を考えた投資は注意が必要です

個別株の場合は口座に配当金は振り込まれるのでその配当金を使って再び株を買い増すことで複利を得ることが可能になります。

ただ、個別株の場合は配当を受取る際に約20%(日本株)の税金が源泉徴収されてしまいますので単純に配当利回りだけで複利がついていくわけではありません。

今回の計算では税金は加味していません。

投資信託の場合

投資信託の場合は、購入時に配当(分配金)をどうするの選択する場合があります。

その際に配当を再投資すると配当が元金に積立られます。つまり元金が増えるということです。 分配金を受け取る場合は課税されますが、再投資の場合は課税されません。(受け取るときには課税される)

複利を狙う場合は場合はETFや個別株で持つよりも投資信託で再投資してもらったほうが税金分はお得ってことだね

複利を「味方に付ける人」と「敵にする人」

ここまで複利の解説を行ってきましたが実は生活の中でも意外と複利というのはあります。

1つは銀行預金にも複利が活用されているということです。

逆にもう一つ言えば、借金にも複利があります。

ローンや借金というのにも複利が効いてきます。

よって、利息だけを返済しても元金がのこっているままだと複利を止めることはできますが、利息を払い続ける羽目になったります。

つまり、借金をしている場合は元金をいかに早く小さくすることで敵にしている複利を抑えることができるのです。

お金を預ける(貸す)場合は複利を味方にしていますが、お金を借りる(借金)の場合は複利を敵にしてしまうのです。 お金を貸す(あずける)側に回ることによって資産を増やしていくのです。

逆に言えば金利のつかない借金の場合は複利が聞かないのでどんどん借りてもいいと言えます。(無理のないように)

借りたお金を投資に回すことによって利息を得てそこから元金を返済していけばいいのです。

低金利、無利息の場合はお金を借りて運用あるいは投資をすることでレバレッジを効かせることができます。

例えば、親から100万円借りて運用して利回りが出たら返済していくというのは理にかなっています。

少し複利から話はそれたけどね

そんなずる賢い子供いないでしょ

金融機関からお金を借りる場合は利息はつくけど親族なら利息はつかないからねw

ともあれ、今あなたが行っている投資は「複利」がつくのかそれともつかないかのか、それを考えることが非常に重要です。

そしてあなたが借りている借金は複利なのかそれもしっかりと把握していきましょう。

最後に複利の紹介でよく引用されているアインシュタインの言葉を紹介させていただきます。

20世紀最大の物理学者でその名前を知らない人はいないアルバート・アインシュタインは、「複利は人類最大の発明」「複利は宇宙で最も偉大な力」と言ったとか言わなかったとか。

- Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.

- 「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」

複利計算で使えるサイト

複利計算はエクセルなどを使えばあっという間ですが手軽に計算できるサイトを紹介します。

- 資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne

- http://www.am-one.co.jp/shisankeisei/simulation.html

シンプルで使いやすく、グラフも出してくれて便利です。運用した資産から取り崩す金額も出してくれます。

- 積立合計額シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽると

-

https://www.shiruporuto.jp/public/check/funds/sikin/menu/s_tumitate.html

ボーナスなども含めて計算してくれるのでサラリーマンは割と便利です。20年までしか計算できませんが。

- 積立計算(複利毎課税) - 高精度計算サイト

まとめ

今回は複利についてお伝えしてきました。 投資をする上で必ず頭に入れておいたほうがいい知識の1つとして「複利」を取り上げていきました。

金利に金利がつくという最初は微々たる増え方たですが徐々にその力は増して行きそのパワーは絶大なものなっていきます。

紹介したように複利の力を最大限活用するためには、「利回り」と「長期運用」をいしきしなければなりません。

関連記事はこちらから

そういった意味でも銀行預金の利回りではなく、安定した利回りを出しているインデックス投資は非常に複利とも相性がいいと言えます。

(インデックス投資については以前の記事でご紹介しています。合わせて理解してくと一層の投資家としての知識が身につくと思います。)

さらに言えば、運用後の出口としては日本においては約20%の税金が課せられます。

多額の税金を所得税などと比べれば低いですが税金を抑えるためにもiDeCoなどの活用も視野に入れて複利運用をしてみるのもいいかもしれません。

私もiDeCoで毎月の積立投資を行っております。

複利を活用することで今後の老後の不安を少しでも軽減できると私は信じています。

金融庁のホームページより引用すると、20代では順調に資産が増えていきますが、30代40代になるにつれて結婚、住宅、子育てなど貯蓄が目減りしていきます。

ライフプランは人それぞれですが、これからの人生お金とは切っても切れないのです。 今一度、「お金」という面と向き合ってみるのもいいと思います。

当ブログでは投資の入り口として「インデックス投資」をおすすめしています。

関連記事はこちらから

投資家なら知っておきたい投資用語

関連記事はこちらから

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

社畜の金融資産ポートフォリオ

関連記事:投資へのパフォーマンス向上のライフハック系記事

投資関連書籍ランキング【投資初心者おすすめ本】

参加お題

この記事が参加しているお題(クリックで下に表示します)