なかなか給料が増えずに老後への不安はつのっていくばかりだとは思います。

岸田政権はどうにかして企業に給料のアップのお願いをしているのとは思いますが、従業員である私達にとってはそれがどうもパフォーマンスにしか見えませんよね。

もちとん、給料や収入をあげるのを会社に依存しない方法もいくつかありますが、やはり社会人の収入の基盤は給料です。

収入を根本的に上げるための方法としては「転職」や「起業」、「副業」などといった大胆な行動に出る必要があるのも事実です。

しかし、この先「とりあえずこの会社でいいと思ってる」「転職するのも大変そうだし、今の仕事のままでいいや」と思っている人も多いと思います。

今回の主張(結論)としては、もしもあなたが今後現在勤めている会社を転職する考えがないのであれば、一刻もはやく、iDeCoを始めたほうが「お得」であるとうことをお伝えしていきます。

もちろん、iDeCoに関して賛否両論あるテーマではございますのでiDeCoを始める際はリスクなどを十分に加味して加入する必要があります。

では、中身に入っていきます。

いまのところ転職する予定はない

私の場合は、20代には転職などを繰り返し現在の会社に努めながらブロガーとして小銭を稼いでいるわけなのですが、今後(いまのところ)転職をもうする予定はありません。

もちろん、未来はわかりませんし、会社が潰れるとか会社の状況が変わってしまうことがあるとは思いますが、基本的には「転職する気はありません」。

個人向けの年金iDeCoは社会人には大きな恩恵がある

よって、私は去年より個人型の年金である通称iDeCoを始めました。

iDeCoってなに?と思われた人は別途iDeCoについては詳しくお伝えしている記事がありますのでそちらを御覧ください。

iDeCoは簡単に言えば、個人型の年金制度で会社の状況や職業に応じて上限は違えど最低金額5000円から積み立てることができる年金制度です。

原則60歳までは引き下ろすことができないことが最も大きなリスクとされており、また個人で投資商品をせんたくするというのも厚生年金などと違っています。

社会人の給料は様々な社会保険料を天引きされている

社会人として特に企業に務めている人は、会社から給料をもらい、その給料のなかから社会保険料を天引きされています。

あらためて給料明細を覗いてみると様々なお金が給料から差し引かれていることがわかります。

社会保険料については、詳しく別途記事を用意していますので良かったらそちらを御覧ください。

雇用保険や、年金、そして所得税を含む税金などで一般的には年収500万円程度の人は100万円が天引きされて手取り額は400万円程度になります。

ボーナス時期を加味せず、400万円を月々で割ると月々33万円程度になります。

月々33万円で、生活費や住居費、そして子育てそして親の介護などを賄っていくことになります。

33万円ならなんどかなるんじゃない?

いや、案外そうでもないよ、33万円月々に使える人もそう多くないのが現実だしね

2019年のデータにはなるのですが、日本人の所得分布図によれは平均の収入はおよそ550万円なっています。

しかしながら、これは一部の高収入の人達を含めたのすうじにあるため、中央値ベースで言えば437万円と非常に厳しい状況です。

437万円となると、およそ額面の給料は36.4万円程度ですが、手取りは30.2万円です。 東京都在住で、扶養人数なし、40歳未満の場合で計算しています。

計算の内訳はおよそこのようになり中央値ベースの一般的な収入の人で手取りが約30万円と言うことになります。

ここから家賃や生活費、老後への貯蓄、そして子育て資金などを捻出していく必要があります。

もちろん、車などを持っていれば車のローンや病院に通っていれば医療費など様々な出費が、かさんでくる訳です。

なかなか現実的になってきたね…

割りと現実から目をそらしがちだからね、こういう話しって

うまくやりくりできればいいですが、貯金をうまく作れなかったり、万が一年金制度が崩壊してしまえばあなたの老後のプランは崩壊してしまう危険性もあります。

積み立てではない厚生年金

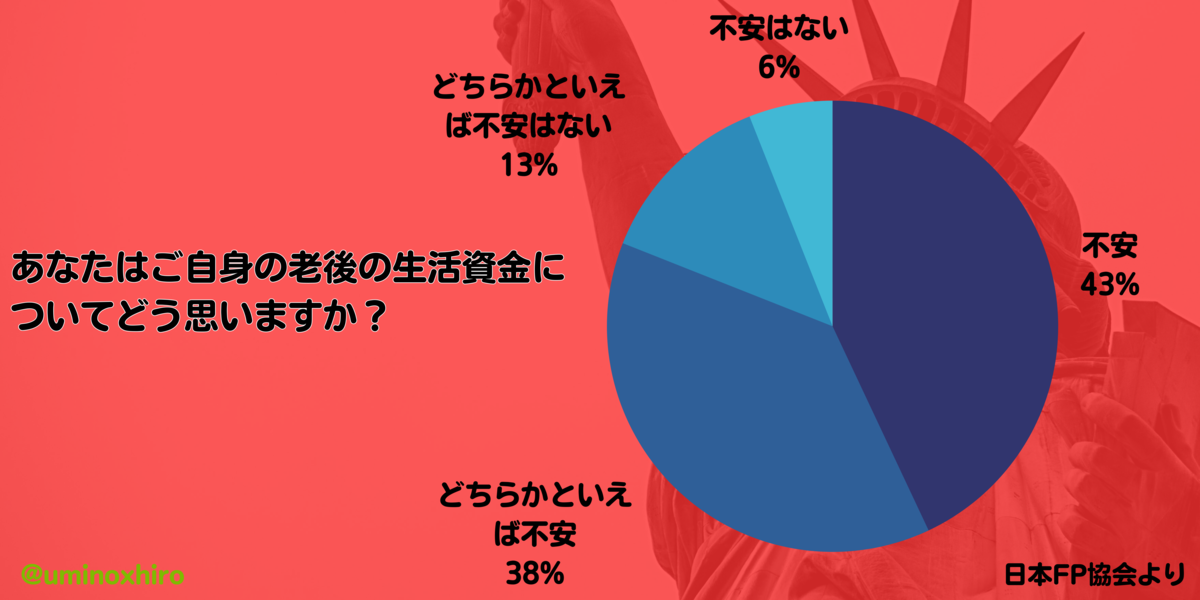

特に深刻なのは老後です。

老後資金にはおよそ、2000万円が必要とされるという老後2000万円問題も話題になりましたが、年金とは別に2000万円が必要とされています。

2000万円問題について掘り下げている記事もありますので、時間があればよかったら読んでみてください。

逆に言えば、老後には2000万円も必要ないという意見もある一方で、インフレが加速し「2000万円でも足りないのではないか」という意見さえあります。

それもそのはずで、私達日本人の平均寿命は世界でももっとも長いといわれており未だ活で世界中のどこの国も経験したことのない超少子高齢化の社会がやってくると言われているからです。

将来の年金が現在のように滞りなく支給されるという保証はあってないようなもので正直なところ「自分でなんとかしなさい」というのが、老後2000万円問題の本質だったりします。

実際年金も将来のために積み立てていると感じていると思いますが、実際は厚生年金というのは積み立てではありません。

日本の年金システムは、賦課方式という制度でなりたっており、現役世代が現在の年金世代へ支払いをしている形になっています。

つまり、少子化と高齢化が同時に進行している後の状況から見ても今後の負担額は大きくなる一方で、将来的にはこの制度自体成り立っていく可能性が限りなく低くなっているのです。

将来の見通しがどうしても暗くなる一方で政府も手を打ったのが、iDeCoだったNISAといった投資を活性化させる動きなのです。

特にiDeCoは老後資金にフォーカスした制度なのです。

サラリーマンの場合は、税制面での優遇が聞くこともありメリットは多くあります。

実際に会社員(第2号加入者)の割合が一番多くなっています。

iDeCoの記事に詳しくかいていますがiDeCoは自営業者、会社員、専業主婦などによって加入の制限などがあります。

ちなみに、iDeCoの会社員(第2加入者)の平均の積立額は14,196円となっています。

現在勤務している企業によって掛け金が変動しますが、企業型の確定拠出年金(企業DC)と確定給付企業年金に入っていない場合は、月額23,000円積み立てることができます。

この辺は企業によって異なるけど、基本的には12,000円くらいは投資できると考えてもいいね

マックスでも23000円程度だからね

年収を中央値の440万円で計算してみましょう。

月々の掛け金を12,000円で、利回りを7%で計算してみましょう。

現在30歳で受け取りを60歳に仮定します。

シュミレーションの結果は、 運用合計金額は、14,033,431円となります。

結構すごい金額だね。

その中には毎月の積み立てた12,000円が含まれています。

積み立てた元本の合計は4,320,000円となっていますので、およそ積み立て金額の3倍になっているのがわかります。

iDeCoの特徴の一つとして、運用益は非課税になるため通常の積立投資に引かれる税金がありません。

NISAなどを活用せず普通に積み立たた場合は、運用益に対して所得税15%と住民税5%、復興特別所得税の0.315%の合計20.315%がかかります。

つまり、運用益出でた9,713,431円に20.315%の税金(1,947,642円)がかかるためおよそ、200万円が税金となってしまいます。

iDeCoの場合は、これは非課税になります。

住民税、所得税も一部お得に

それだけではなく、iDeCoの場合は、月々の給料の所得税、住民税も若干ですが優遇されます。

およそ、1年で22,400円分の節税になります。

(所得税:8000円、住民税14,400円)

1年で22,400円と聞いて多いか少ないかは個人の感覚にもなると思いますが、これを30年間接税できるのは非常に大きいのではないでしょうか。

30年間で、656,600円となるため節税分で再投資もできます。

あるいは海外旅行も行ける金額になります。

さて、1400万円がiDeCoを12,000円ずつ積み立てることができれば作れることができると思えば少し将来に対して安心なのではないでしょうか。

しかしながら、2000万円には足りませんが実はiDeCoの引取期間を伸ばすことで2000万円に近づけることも可能です。

当然、定年退職の時期は今後60歳、65歳と飛びてくるように70歳くらいまでは伸びてくると予想されます。

仮に65歳のままの場合でも、iDeCoの引取を65歳に設定することで運用益を増やすことができます。

(運用結果には左右されるが)

ちなみに、iDeCoの場合は60歳からは積み立てができず、「受ける」か「運用し続ける」かのどちらかになります。

ちなみに65歳まで運用した場合は、積み立て元本432,000円のまま、運用益は15,362,613円となります。

結果は、19,682,613円となり。 とりあえず、老後2000万円はクリアできることになります。

一つの目安として、30歳からiDeCoをすれば老後2000万円には届くということがわかります。

もちろん、25歳や新卒からiDeCoを始めるという場合もあると思いますが、iDeCoは勤務先によって様々な手続きがあるため転職する際は非常に注意が必要です。

よって、転職をする気がないのであれば、さっさとiDeCoを始めてしまった方がいいというのはそういうわけです。

ここで、まともな人であれば疑問が湧くと思いますが「年利7%なんて運用できるわけない」と感じると思います。

それは当然の考え方で、あくまでもこのシュミレーションは7%を仮定とした数字であり、実際は7%を下回る場合もあります。

それは将来のことなのでわかりませんが、逆に7%を上回る場合もあります。

この7%というのは、根拠のない数字ではなくアメリカの代表的なインデックス(指数)である「S&P500」をベースに出しています。

S&P500はアメリカの優良企業500社から算出される指数で、日本で言うところの日経平均株価のようなものです。

iDeCoは厚生年金とは違い個人で投資対象を選択することができる点もメリットとしてありますが、アメリカの指数であるS&P500に対してもiDeCoを投資することができます。

S&P500については別の記事で詳しく記載していますのでそちらを参考にしてください。

2022年2月現在で過去の30年間の年間平均利回りをは約10.0%となっています。

(配当込み)

10%とすると、大げさに見えるので少し控えめに7%にしたのですが、今後7%を上回る場合も十分にあります。

投資の神様、ウォーレン・バフェットでさえ個人投資家はS&P500に投資しておけばいいというくらいの安心、安定、鉄板のインデックス投資になります。

もし、あなたが日本の企業に勤務している場合は資産を米国などに分散することで日本沈没などへのリスクヘッジににもなります。

日本沈没ってw

大げさに言っただけだけど、日本経済の見通しは決して明るくないからね

30年間という長い期間を見据えて投資するのであれば、安心、安定、そして信頼の置ける場所に投資するのが一番です。

もちろん、iDeCoは選択の幅が自由ですので、米国のS&P500に50%、日経平均株価に50%という形に投資することもできます。

それは個人の年金の問題ですので、自由ですが王道としては、私がおすすめするのは米国株でありS&P500などの指数に投資するのがベストだと考えています。

とはいえ、私はさらに尖った投資先に投資しているのは事実です。

私の場合は、12000円を毎月NASDAQ100という指数に投資しています。

NASDAQ100というのは、アメリカのハイテク企業NASDAQ市場に上場している100社の指数です。

ハイテク関連の企業が多く、S&P500のように500社もなく100社で分散されていないですし、インターネット関連のビジネスをした企業が大半ですので大きなリターンが狙える一方、リスクもつきまといます。

どれだけリスクを許容できるかっていうのも長期投資では重要だからね

普通の社会人にとっては、S&P500に投資するのが無難だとおもうから、変なことを吹き込まないで

そうだね、NASDAQ100に投資できるiDeCoの口座も限られてるからね

iDeCoは証券会社などで口座を開く必要があるのですが、証券会社によって選択できる投資商品が異なります。

大手のネット証券会社3社(SBI証券、楽天証券、マネックス証券)はどれもほとんど違いはないのですが、NASDAQ100にiDeCoで投資できるのはマネックス証券だけになります。

口座管理手数料などはほとんど差はないので、もしハイテク株に投資したいというのであればマネックス証券で口座を開いておいたほうがいいです。

口座の変更も手間ですので、後々に「投資先を変更したいけどNASDAQ100がないのか」となると非常に手間になります。

もちろん、S&P500に50%、NASDAQ100に50%という投資の仕方も可能です。 少し私の話にそれてしまいましたが、今回お伝えしたいことは老後資金を確保するためにiDeCoは非常に社会人の味方になってくれる制度であるということ。

そして、もし今後転職を考えていないのであれば、運用期間を1年でも長くするために早くiDeCoを始めたほうがいいということをお伝えしたかったのです。

投資は、長期間行えば行うほど基本的にはリターンが大きくなります。

簡単にいえば、複利のメリットを最大限に生かせるからです。

複利については詳しくは述べませんが、長期投資をする上で最も重要なのが「複利」ともいえます。

複利を活用していく上でもっとも重要なのが「運用期間」と「利回り」です。

運用期間がながければ長いほどリターンは大きくなりますし、利回りが高くなれば高いほどリターンが大きくなります。

iDeCoのデメリット

ただ、iDeCoにもデメリットが存在していることはしっかりと把握する必要があります。

普通であればiDeCoのメリットだけをお伝えしてiDeCoをおすすめしたいのですがしっかりとiDeCoのデメリットもお伝えして置かなければ不親切だと思うのでお伝えしておきます。

最大のデメリットは解約が原則60歳までできないということです。

つまり、積み立てた金額を引き出そうにも引き出せないしかなり手続きが難しいものなのです。

支払いが厳しくなった場合や、急な出費など人生は何が起こるかわかりません。

iDeCoの最大のリスクである途中解約についてはしっかりと承知した上で積立投資を行っていかなければなりません。

また、転職時はiDeCoの内容も変更しなければならないので手続きが多くあります。 転職予定がある人は、少し考えたほうがいいかもしれませんね。

iDeCoのデメリットやiDeCoをやらないほうがいい人についてはこちらの記事でもまとめています。

一番の懸念としてはこれから積み立てる投資対象が本当に予想の利回り通りに動いてくれるのかという点だと思います。

「必ず」ではありませんが、過去の実績から言えば米国株であれば歴史的に見れば15年間投資をすれば必ずプラスになってきた実績があります。

長期的な運用を前提に投資をするので15年以上は積み立てることになると思いますので、辛抱強く投資をしていく必要もあります。

ただ、投資というのは予想利回り、平均利回り通りに右肩上がりなわけではありません。

ときに景気後退や、暴落などもこれから何度も起きてきます。

こういった、乱高下をしながらも右肩上がりになってきますので、ときにしてメンタルをやられる部分もあると思います。

しかしながら、こうした局面を乗り越えるために「投資」の知識や、忍耐力を身に着け他人こそ金融リテラシーが高まり、お金の使い方にも教養が出てき来るのです。

しかし、メンタルの不安や、勉強するのがどうも苦手という人も自動的に投資し、株価を見なければいいだけですのでそこまで重要な問題ではありません。

ポイントはやはり、何度もお伝えしているように、「転職をする気がないのであれば」「早ければ早いほど」投資には効果が出るということなのです。

少しまとめに先に入ってしまいましたが、今回の話をまとめていきます。

まとめ

今回お伝えしたい内容は、「社会人」にとってiDeCoは今後の老後にとって必須ともいえるツールになり得るということです。

ただ、転職の際には様々な手続きがあることから「今転職を考えている」などにはなかなかおすすめできないのも現実です。

ただ、わたしを含めて「もうこの会社を転職するつもりはない」と考えているのであれば、なるべく早いスタートを切ったほうが今後のためにもなるし、老後の不安の解消にも少なからずつながってきます。

iDeCoのデメリットなどを踏まえながら、長期的な投資を行うことでiDeCoの恩恵を最大限に生かして効果的な資産形成をしていくことがこれからの人生を豊かにしていくとわたしは思っています。

また途中でもお伝えしたように、私自身もiDeCoを実践しており毎月の記録をつけていますのでよかったら参考にしてみてください。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)

*1:日本FP協会より