私達の給料から自動的に天引きされる「社会保険料」ですが、自動的ほど恐ろしいものはありません。

年々、上がる社会保険料のせいで私達の給料の手取り額は増えずその社会保険料が一体なんなのかを理解していない人も多いのが現実です。

今回は、「当たり前のように引かれている社会保険料」について理解を深めて行きましょう。

社会保険料とは?

社会保険料(social insurance premium)を一言ていえば、「社会保険にかかる保険料」のことです。

基本的には、収入に応じて金額が定められており被保険者に支給される際の「財源」にされています。

毎月の給料から自動的に引かれてる割にあまりにもその知識に対して疎い人が多いのではないでしょうか?

しっかりと社会保険料の中身を理解し、損しないようにしなければなりません。

では、まず社会保険の種類から見ていきましょう。

社会保険の種類

実は社会保険というのは、種類がありその種類も5つになります。

一般的にサラリーマンなどが加入しているのは厚生年金になり、さらには自営業者などは国民年金に加入しているので身近な存在かもしれません。

さらに、「健康保険」「介護保険」「雇用保険」「労災保険」があります。

厚生年金と健康保険、介護保険を総称して「社会保険」ということもあります。

ほかにも雇用保険と労災保険をあわせたものを「労働保険」ということもあります。

簡単に個別の保険について解説しておきます。

厚生年金保険(国民年金保険)

先程もすこし触れましたが、厚生年金保険はサラリーマンなどが企業に勤める人が加入する公的年金のことです。

老後の生活の保障をしてくれる「老齢年金」や、怪我病気などで障害が残った際に支給される「障害年金」も厚生年金保険です。

また被保険者が死亡した場合に遺族に支給される「遺族年金」も厚生年金に含まれています。

健康保険

健康保険は、仕事中ではなく業務外によっての怪我や病気、などで通院、入院、長期の休業時の生活の保障に当てられる保険です。

また出産費用や、産休中の生活保障、死亡保障に関わる医療保険です。 国民健康保険や健康保険の事業者(企業や団体)があります。

健康保険の事業運営をしている団体を「保険者」と良い、健康保険に加入している人は、「被保険者」として扱います。

また被保険者の扶養家族は「被扶養者」と呼びます。

介護保険

介護保険は、介護が必要となった人が介護サービスなどを受けられるようにその費用を捻出してくれる保険です。

体が思うように動かなくなったり、自宅での訪問介護・看護、介護施設での介護サービスなどを受ける際にかかる費用を一部給付してくれます。

介護保険は上記の健康保険とあわせて納めています。

介護保険に馴染みがない人は、まだ若い証拠です。

介護保険料は、満40歳から徴収されます。

具体的に言えば、40歳の誕生日の月から介護保険料が徴収されていきます。

1日生まれの人は前月になるから注意が必要ね

40~65歳は「第2号被保険者」となり健康保険の一部を追加で支払うことになります。

65歳になれば、介護保険証が郵送されます。

65歳から介護サービスが受けられるようになるのです。

65歳からは「第1号被保険者」となりますが、第1号被保険者として、健康保険ではなく、介護保険料を支払う形に代わるだけなので、実際は期限はありません。

これから永遠と介護保険料は払い続けなければならないのです。

ただすべての人が対象なわけじゃなくて、「要介護認定」が必要だよ

お金払ってるんだから認定もなにもサービス受けさせてほしいよね

逆に言えば、40歳から65歳の間は介護保険料を支払い続けているんだけど、介護サービスを基本的には受けられないからね

ってことは、65歳までに死んでしまうと払い損だよね…

そういうことになるねwだから長生きして健康に気をつけようね。

雇用保険

雇用保険というのは、失業者や育児休業、介護休業などを取得した「労働者」に対しての保険のことです。

会社をやめたり、クビになった場合は収入がなくなりますが、雇用保険を活用したら給与分の一定額が支給されます。

転職の際には非常に心強い保険になりますので、活用しましょう。

私も転職する際には雇用保険の失業保険でお金をもらっていました。

しかしながら、失業保険の制度を知らずに申請せずお金をもらっていないという人も多くいますのでしっかりと調べたり、またハローワークなどで確認して給付条件を満たして支給してもらいましょう。

失業保険の給付までには会社都合であれば1ヶ月、自己都合であれば最短でも3ヶ月かかってしまいます。

退職が決まればなるべく早く、住んでいる場所のハローワークに行きましょう。

自分が納めている保険料を返してもらうっていう感覚だから

生活保護みたいな形と勘違いする人がいるけど、それは全く違うからね

労災保険

労災保険といううのは、仕事中や通勤中などに発生した災害や事故が原因で労働者や家族に生活の支障が出た場合に、その生活を保証する保険のことです。

仕事や通勤などが原因という縛りがありますので、それ以外の怪我や病気に関しては保証されませんので注意してください。

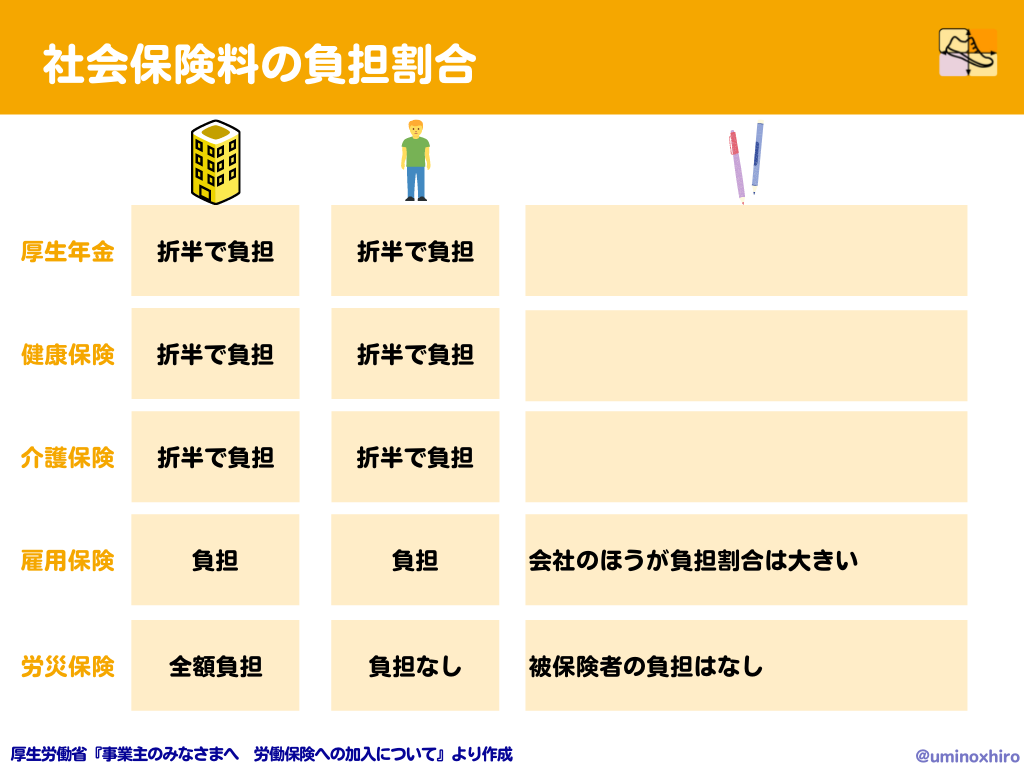

社会保険料の負担割合

サラリーマンの場合会社に属しており給料から社会保険料が天引きされますが見ない部分で社会保険料は会社も負担しています。

先程紹介した5つの社会保険に関してどのように負担を配分しているのか簡単に見ていきましょう。

上記の図にまとめましたが、厚生年金、健康保険、介護保険に関しては会社と労働者がおよそ半分ずつの折半で納める形になります。

また雇用保険は双方が納めるのですが、会社の負担分のほうが大きいです。 最後の労災保険に関しては天引きされていないと思いますが会社が負担します。

天引きされている社会保険料

社会保険料のうちに労働者が天引きされているのが、

- 「厚生年金保険」

- 「健康保険」

- 「介護保険(40歳から)」

- 「雇用保険」

になります。

会社側はこの明細を記載して労働者に知らせる義務があります。

各社会保険料の計算方法

社会保険の種類を簡単に理解したところで、私達が日々支払いをしている社会保険料の簡単な計算方法をお伝えしてきますが、割と難しいので取り仕切る運営事業者の公式HPなどで確認することをおすすめします。

ここでは、簡単な説明とします。

厚生年金保険料

厚生年金の保険料率は「18.3%」に固定されています。(平成29年9月から)

月収20万円、賞与(ボーナス)が40万円の場合はこのようになります。

保険料は月収分とボーナス分で分かれています。

ボーナスからも取るのはまじでやめて欲しい。

毎月の場合厚生年金の保険料

- 月収20万円×0.183(保険料率)=36,600円

- 会社負担:18,300円

- 労働者負担:18,300円

賞与の場合厚生年金の保険料

- 賞与40万円×0.183(保険料率)=73,200円

- 会社負担:36,600円

- 労働者負担:36,000円

自分の給料やボーナスでおよその金額はでてくるので試してみよう

それにしても高いよね

キツイよ。

健康保険料

健康保険は、標準報酬×健康保険料率によって計算されます。

例えば、35歳の月収20万円、健康保険料率9.84%の場合で計算してみます。

35歳で月収20万円…

うーん厳しい。

- 健康保険料=月収20万円×0.0984(健康保険料率)=19,680円

- 会社負担:9840円

- 労働者負担:9840円

以上のようになります。

健康保険料率や、負担割合については各所属する健保事業者に寄っても異なりますので各健康保険事業者に問い合わせるかホームページで確認しておきましょう。

介護保険料

介護保険料は標準報酬月額×介護保険料率によって計算できます。

介護保険料率は全国で一律で1.80%と固定です。 同様に、45歳で月収が20万円の人で計算していきます。

45歳で20万円はもう…

計算しやすいでけだから…

介護保険料=月収20万円×0.0180(健康保険料率)=3600円 会社負担:1800円 労働者負担:1800円

大したことないね、月収30万円でも数百円しか変わらないし

いやいや、実際2000円としても年間で言えば24,000円だからw

そうか、年間か…

雇用保険料

雇用保険の場合はこれまでの負担とは違い、会社側が若干ですが多く負担する事になっています。

雇用保険料の計算は、賃金の総額×雇用保険料率から計算されます。

賃金の総額というのは、税金や社会保険控除などをするまえの会社が労働者に対しての支払総額になります。

仮に年収450万円の人がいた場合はどのようになるか、計算してみます。

厚生保険料率は、労働者が0.3%で、事業者負担が0.6%になります。

(雇用保険料率は0.9%)

また一般企業の場合はと農林水産業、建設などの雇用保険料率は変わってきますのでご注意ください。

- 雇用保険料=年収450万円×0.9=40,500円

- 会社負担分=年収450万円×0.6=27,000円

- 労働者負担分=年収450万円×0.3=13,500円

労災保険料

労災保険料については、サラリーマンの私達は支払わなくてよく、全額事業者(会社)負担です。

一応計算式を掲載しておきます。

労災保険料率は0.3%となっていますので、年収450万円の人の場合はこのようになります。

- 労災保険料=450万円×0.3=13,500円(会社負担)

以上が、5つの保険料の簡単な計算式でしたが端数などが出た場合は各保険によってこよなるので注意してください。

端数なんて大した額ではないからね

大企業になってくるとかわってくるんじゃない?

個人レベルでは微々たるもんでしょう

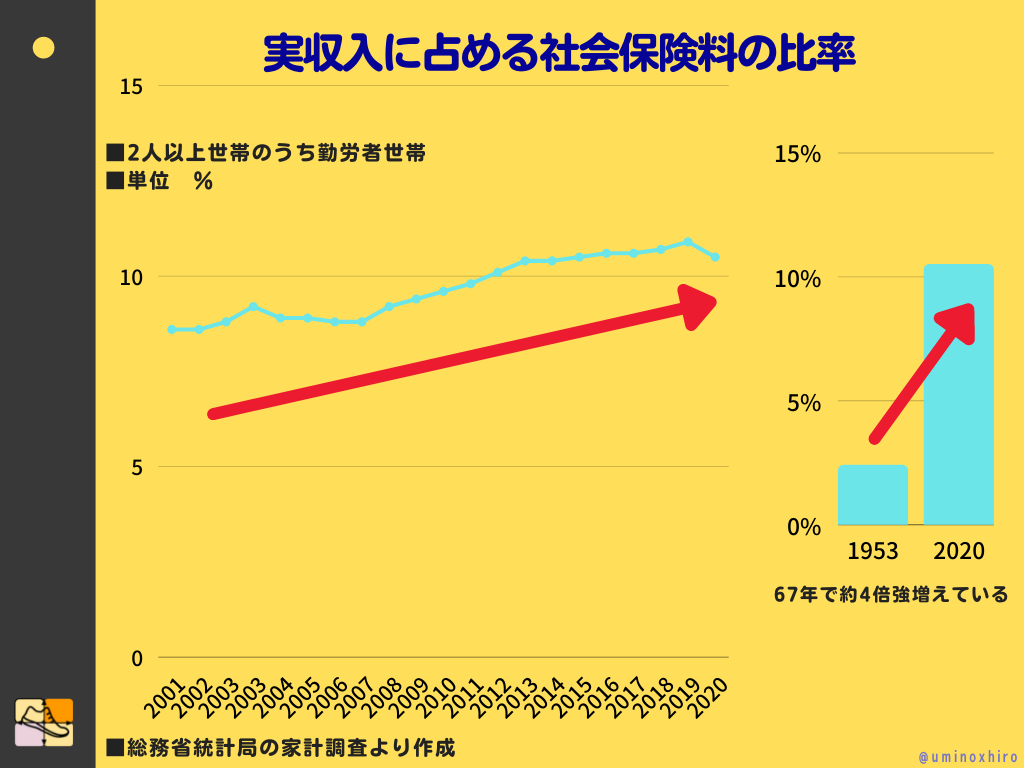

年々上がっていく社会保険料

社会保険の種類や個別に社会保険料の計算式を学んだうえで過去、今後の社会保険料の推移などを少し考察していきましょう。

と思いましたが、記事を分けることにします。

少々長くなってしまったので、次の記事で紹介してきます。

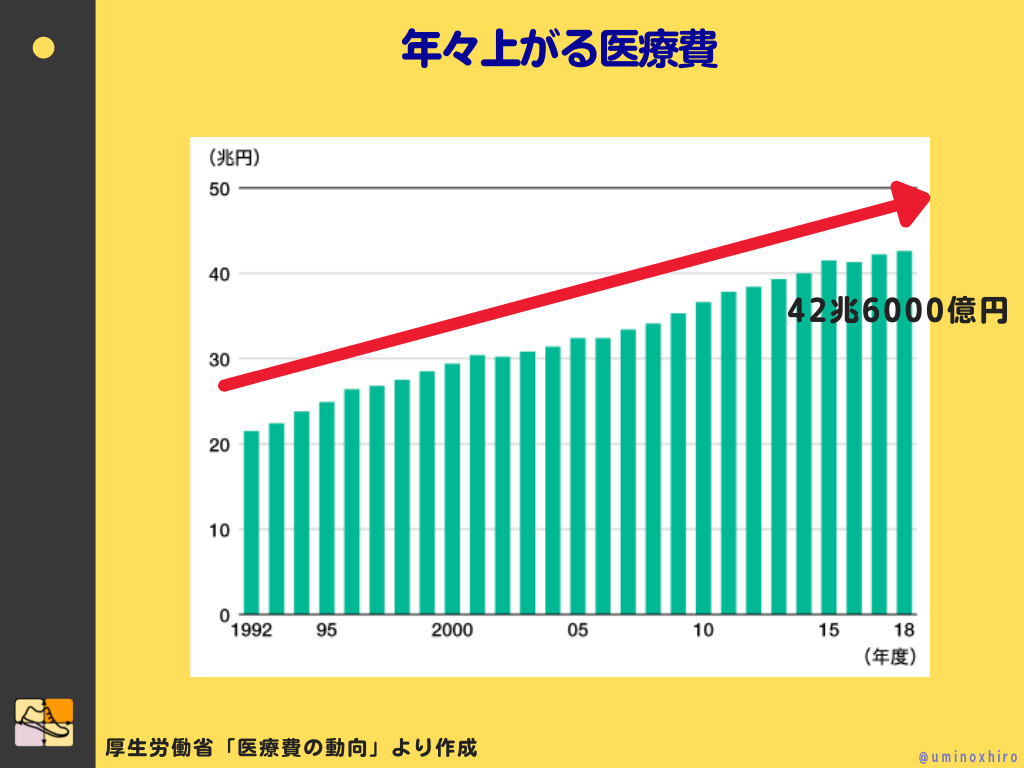

ご存じの読者の方も多いと思いますが、ニュースや新聞でも多く報道されているように年々社会保険料は上がっていっています。

一番のウエイトは年々上がる医療費です。

少し古いデータですが、医療費は国の出費の中でもかなり大きな規模になっております。

社会保険料はこれからどうなるのか、そして社会保険料が上がっていっている要因、そして今後私達はどのような対策を練れば良いのかについてお伝えしていきます。

この国はもはや瀕死状態にあります。

今回取り上げた社会保険料の増加は留まることもなくこれからも上がり続けていきます。

それは私達の生活、日本全体を蝕見続けていきます。

それは一人ひとり他人事ではありません、回り回って私達の財布に影響してきます。

今回はその一つの要因でもある「社会保険」について取り上げてみましたがサラリーマンからすれば、天引きされ手取り額を下げる害悪でしかありません。

もう少し知識を深めることで社会保険料に加えて手取りを少しでも増やすテクニックなどがありますので諦めずに勉強をしていきましょう。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)