【ドルコスト平均法とは?】低リスクの積立投資の投資方法【長期投資の王道】

今回は、投資家初心者さん向けに投資用語の解説を行っていきます。

今回の用語は「ドルコスト平均法」というものになります。

投資をやっていれば必ずしも耳にするであろう、「ドルコスト平均法」について、メリットやデメリットなどお伝えします。

まず結論から申し上げますと、ドルコスト平均法は変動する価格に対して一定金額かつ、一定期間を投資する時間を分散させる投資手法のことです。

今回はこのドルコスト平均法について少し深堀り、解説していきます。

(初回公開日時:2021年12月20日)

ドルコスト平均法とは?

先ほどお伝えいたしましたが、ドルコスト平均法は変動する価格に対して一定金額かつ、一定期間を投資する時間を分散させる投資手法のことです。

ドルコスト平均法のメリット

一定金額の時間を分散させることにとって、トータルでみた金融商品の平均取得単価が平均になるメリットがあります。

例えば、株式の場合、価格は毎日変動しているわけですが毎月1日で1万円ずつ購入するというドルコスト平均法を活用すれば、価格の変動に対してもトータルでみても平均的になります。

例えば、100ドルだった株価を1万円分購入するとと100株購入できますが、翌月150ドルになると、66株買うことになります。

逆に3ヶ月に70ドルに株価が変動したとした場合は、142株購入できます。

ポイントは一定期間、一律の価格で買い続けるということです。

株価が下がったときは多く購入し、上がったときは少なく買うのです。

(購入金額は同じ)

トータルで見た場合、平均的な価格で購入できていることになり、価格変動のリスクを抑えることができる投資手法です。

これによって、高値掴みを割けることも出来ますし、底値だと安い価格でも多く買い増す事ができるのです。

積立投資は基本的にはこのドルコスト平均法をベースに行っており、価格の変動を抑えたリスクを最小限にする投資方法なのです。

時間の分散はリスクの軽減につながり長期投資では非常に効果が出ます。

対象的なのは、「一括投資方法」です。

一括投資は、株価が安い場合には非常に効果がありますが、現在の価格が果たして安いのか、それとも高いのかはだれにもわからないというリスクがあります。

一括で購入するのはその分リスクが大きいとも言えます。

まず初心者の場合は、ドルコスト平均法を活用した積立投資がおすすめです。

価格が下がっても買い続ける

注意したいポイントとしては「途中で辞めない」ことです。

株価は常に変動しているということもあり、暴落局面なども当然あります。

しかしながら、その際に購入をやめることは結果的に資産の増加のスピードを緩めることになります。

メンタル的には非常に辛い場面ではありますが、愚直に実直に、そして淡々と積み立てることで投資効果が望めるのです。

ドルコスト平均法を使い積立投資を行っている人にとっては、実は暴落局面は非常にチャンスなのです。

価格がさがることによって、取得できる株数が増えるので将来値上がりが期待できるのであれば結果的に株数が増えていると大きく利益が出るのです。

逆に、暴落局面で投資が怖くなり積立投資をストップした場合には結果的に「あの時続けていればよかった」と思うことになります。

なかなか続けるっていうのは難しいよね

いつ上がるかわからない分「不安」になってしまうからね

そういった意味では、優良銘柄やS&P500のようなインデックスファンドの必ずあがってくるような銘柄に信じて投資しないといけないね

そうだね、だから銘柄選びやインデックスファンド選びは重要になってくるね

ドルコスト平均法でインデック投資に失敗する人

インデックスファンドに投資する人でも中には失敗をしてしまう場合があります。

その大半は、安値や暴落局面での買い増しあるいは継続的な積み立てをストップしてしまうことです。

詳しくは記載していきます。

ドルコスト平均法が一括投資に負ける場合もある

ちなみに万能ともてはやされているドルコスト平均法ですが、一括投資に負けるパターンもあります。

定期的購入で手数料負け

定期的な購入をする場合買付手数料のかかる投資先の場合は毎回手数料が発生することがあります。

この場合、一括投資に対して分が悪いといえます。 毎回手数料を支払うことになると、その分利益が圧迫されていきます。

ただ、最近では手数料が安い、また無料の投資信託や投資先も増えているので継続的な買付でドルコスト平均法を実践する場合は「手数料」という点も注意しなければなりません。

チェックポイント

何度も購入するドルコスト平均法なので、買付に関しては手数料が安い(無料)の投資対象が好ましいです。

暴落局面で一括購入していれば負ける

ドルコスト平均法は定期的な買付によるもので、暴落局面では多く、暴騰している場面では少なく買い付けます。

一方で一括投資の場合は、リスクがある分底値で購入することができていればドルコスト平均法よりも平均取得単価はやすくなるためドルコスト平均法を上回る場合があります。

ただこの場合の一括投資には、リスクと勇気がひつようになるため投資初心者にはあまりおすすめはできません。

投資初心者やリスクを極力抑えたいという人はやはりドルコスト平均法が「無難」であるといえます。

あくまでも「無難」であり「完璧」ではないことに注意しましょう。

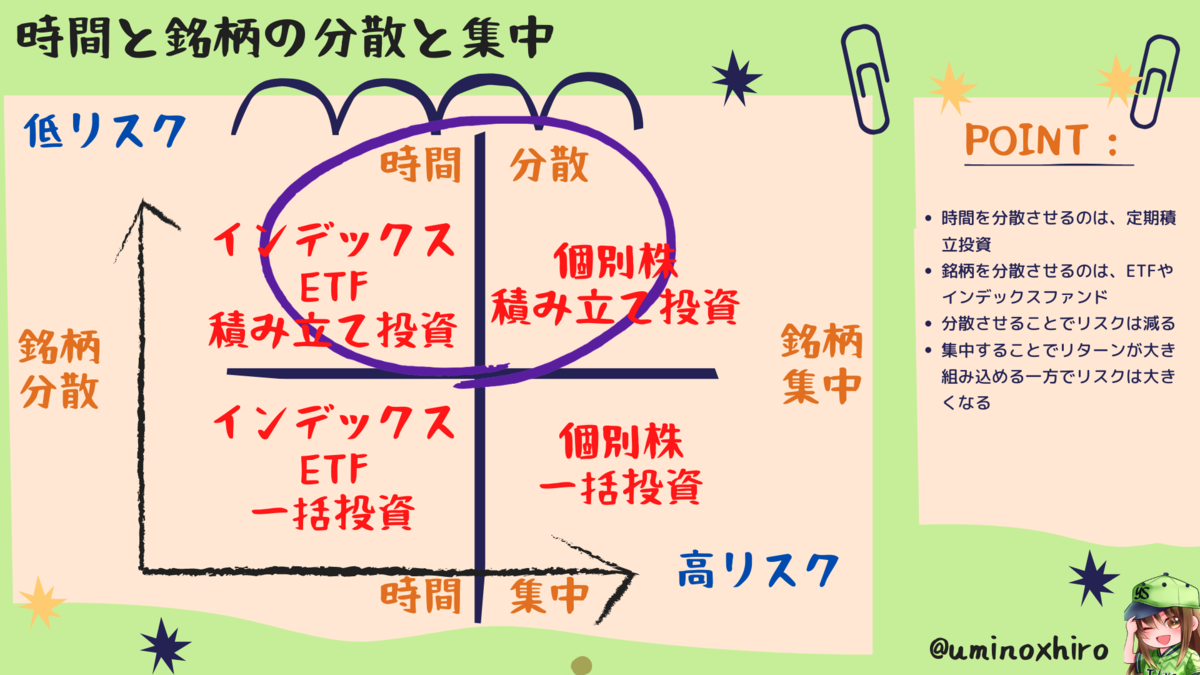

この図はこのブログで分散と集中のマトリクスとして紹介している図になります。

今回の「ドルコスト平均法」はいわゆる「積立投資」にあたります。

その逆が、集中投資の「一括投資」になるわけです。

一括投資は暴落局面や短期集中の大きなリターンを狙う際には大きなリターンが期待できます。(その分リスクは大きい)

今回のドルコスト平均法はあくまでもリスクを「分散」する投資法ということをしっかりと認識しておかなければなりません。

チェックポイント

場面場面によれば、一括投資に負ける場合もありますがその分リスクを抑えている投資方法です。

まとめ

簡単にドルコスト平均法をまとめると、

- 価格が変動する金融商品を一定金額、一定間隔で積み立てていく投資方法です。

- 一定金額、一定間隔のため購入価格を平準化することができます

- 相場を読む必要がなくなり、右肩上がりを期待できる投資商品に対しては非常に有効的であり初心者にも取り組みやすい投資方法と言えます。

- 一定間隔、一定金額の平均化されるので「高値」のときは少なく、「安値」のときは多く購入することが出来ます。

- ドルコスト平均法で失敗する人の大半は暴落局面や悲観的な局面で投資を辞めてしまうことが多いです。

- ドルコスト平均法はリスクを最小限に抑えた方法で投資界隈ではよく使われる用語です。

私のドルコスト平均法

私もドルコスト平均法を実践しています。

といってもかなり細かな積立投資になります。

一般的にドルコスト平均法は毎月といった感じで積み立てていく場合が多いのですが、私の場合は毎日の積み立てとなっています。

毎日、レバレッジNASDAQ100、レバレッジFANG+などに投資しています。

また毎月の積立投資(ドルコスト平均法)としては、iDeCoを活用して12,000円をNASDAQ100に積立投資しています。

レバレッジ投資に関しては毎日の投資なので生活資金がきつくなったらやめようと思っていますが、iDeCo似関しては60歳まで続ける予定です。

まさにドルコスト平均法を12,000円で1ヶ月周期で行っている例となります。

よかったら参考にしてみてください。

iDeCo実践記事

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

参加お題

この記事が参加しているお題(クリックで下に表示します)

投資家なら知っておきたい投資用語