豆腐メンタルにiDeCoで投資がおすすめの3つの理由

2022年に入り株式相場は非常に低迷が続いており、コロナショックからの爆発的な反発が一段落し株式市場は元気を失っています。

「長期投資」と叫びながらも多くの人が、株式相場の上昇に伴い投資を始めて現在のところジャンピングキャッチの高値掴み状態に陥っています。

長期投資と思い始めたものの、下落相場に陥っている現在、「投資はこわい」、「損切りだ」と投資から身を引いている人も多いのではないでしょうか。

本来の長期投資においては、投資のスタート時での相場の下落はむしろ歓迎しなければなりません。

積立投資の長期積立においては下落相場時には安く購入できるからです。

関連記事はこちらから

言葉や論理ではわかっている人も多いと思いますが、実際に下落局面で購入できる人は少ないと思います。

今回はそんな精神的にも相場的にも不安定な情勢だからこそ「iDeCo」をおすすめする記事を改めて書いていきたいと思っています。

下落相場を歓迎しているか?

逆に解約時に下落相場になるときは資産が大きく下落する可能性はありますが、投資のスタート時の場合は「大歓迎」なはずです。

でも、実際には下落相場の際に「買い増し」をおこなったり「継続して買い続ける」という行為が非常に難しいのです。

実際にSNSなどでは、現在の投資環境、相場状況において多くの人が「離脱」「脱落」し投資アカウントを放置、あるいは削除している人も多いのです。

結局のところ、長期積立をしている人しか残っていません。

仮想通貨界隈を含めて、投資系のツイッターをしてる人もずいぶん離脱してるよね。

仕方ないよねw

理由は簡単で、「メンタル」が追いついていかないからです。

「下落相場のときに買う」ということがどれだけ難しいかは実際に資産を保有している人にしかわかりません。

「まだまだ下落するんじゃないか」だったり、「損切りしたほうがいいんじゃないか」といった精神になって結局のところ狼狽売り(ろうばいうり)に走ってしまうのです。

このブログでは何度もお伝えしているように、株式相場や金融相場というのは「きれいな右肩上がり」ではありません。

下落や上昇を不規則に繰り返した結果、長期的にみると右肩上がりのチャートに見えるだけで実際はかなり不安定なのです。

そこで、精神安定となる考え方と方法が、ドルコスト平均法であり定期的に購入し、長期的な支店を持つということです。

しかも定期購入はシステマチックに半ば自動的に購入するほうがメンタルに左右される必要はなくなります。

そして、長期的な視点を持つにはやはり「勉強」が必要になります。

知識を備えておけば、長期的な視点に立つことも可能ですし短期的な視点を排除することで精神の安定に繋がります。

あなたがもし、長期投資を考えているにも関わらずこの下落局面において精神が不安定になり買い続けることができないような豆腐メンタルなのであれば、いっその事「iDeCo」のような半ば自動的に購入するシステムを利用するのも一つの手段となると思います。

豆腐メンタルにiDeCoは最適

iDeCoの仕組み上、豆腐メンタルには最適です。

その理由を大きく3つに分けて解説していきます。

自動的に購入し続けてくれる

ひとつは設定した購入金額を自動的に購入し続けてくれます。

それは相場が下がっているとき、上昇しているときに限らずあなたが60歳になるまで購入し続けてくれます。

もし、毎月自分で定期的に購入するのであれば各証券会社にもあるような「自動買付」をすることで精神状態に左右されずに購入できます。

簡単に解約、引き出せない

iDeCoはさらに豆腐メンタルの見方である理由が、簡単に解約できないという仕組みだからです。 iDeCoは個人向けの年金積立制度です。

関連記事はこちらから

原則今のところ60歳までは引き出す事ができないのです。

簡単に解約、引き出せないというのはある意味不便でもありますがそれは同時にあなたの積み立てた資産を守ってくれることにも繋がります。

下落時において解約できるようなつみたてNISAなどと違いガッチリとガードされているため用意に積立金額を下ろすことができません。

簡単に積立金額を解約できるということは、精神状態が不安定な場合「解約できる」から解約するという悪手に繋がります。

投資においては、原則「安く買って高く売る」というのが基本中の基本です。

関連記事はこちらから

しかしながら、下落局面においては「高く買ってしまい、安く売ってしまう」という逆のパターンが多く見られます。

あなたが購入した個別株やインデックス(ファンド)を信じられなくなるのです。

それはあなたが購入した時点ので勉強不足でもありますが、精神的に参ってしまっている場合はそれが直接的にメンタルや行動に現れてしまいます。

よって、半ば強制的にガードされているiDeCoは豆腐メンタルの人こそ行うべき投資法なのかもしれません。

iDeCoは将来においての「精神安定剤」となる

そして、iDeCoが豆腐メンタルの人に向いている最後の理由としてはiDeCoは将来においての「精神安定剤」となるからです。

あなたが勉強して、投資したインデックスやファンドは将来上昇すると思い購入したものだと思います。

その購入した投資信託は老後になりあなたの老後資金になり生活を支えてくれるはずです。

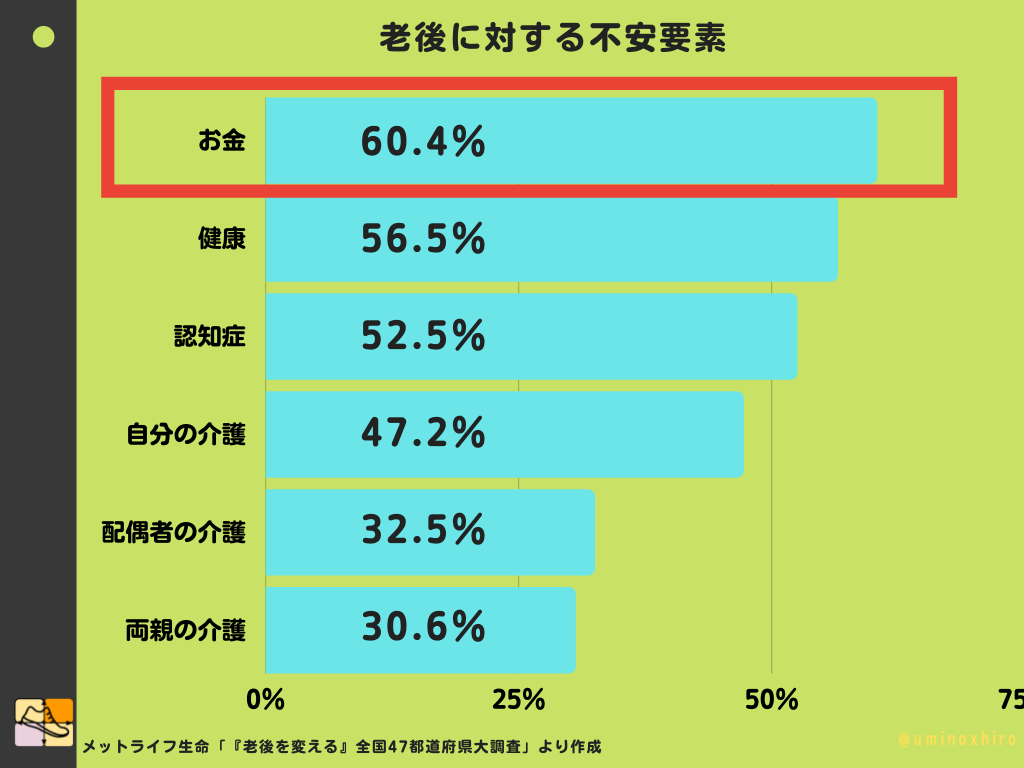

この図をみてもわかるように、あなたが老後に期待している退職金は年々下落傾向にあります。

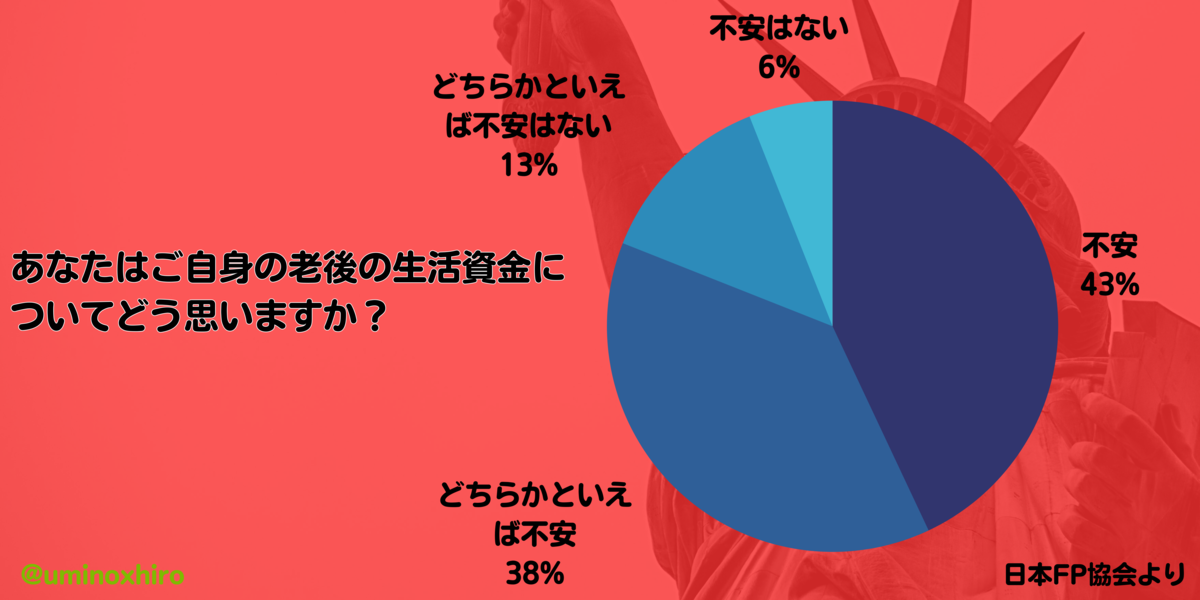

実際に現在私達が老後に対しての不安の大きな理由の一つが「お金」となっています。

ほとんどの人が老後の生活資金には不安を感じているのです。

そんな、あなたを「精神的」にも支えてくれる手段の一つがiDeCoになるかもしれません。

何度も何度もシュミレーションした

おそらくあなたは私のようにiDeCoをする前に何度も何度もシュミレーションしたと思います。

私がiDeCoに投資をしているNASDAQ100の場合は、過去のリターンから計算して●●倍になり金額で言えば●●万円になると想定しています。

(ネタバレになるので、下記の関連記事で確認してみてくださいね!)

サムネで若干見えるんだけど…w

関連記事はこちらから

多少の上振れや、下落はあれどそれだけの資産を老後になって保有しているだろうといのはかなりの「安心感」になります。

私たちは今現在、かなり不安定な中に生活しているわけですが不安定な将来においてやはり安心材料を作っておくというのは非常に心強いものです。

関連記事はこちらから

もちろん、株式相場が非常に厳しい状態ですが、ここで買い増しができる人のメンタルは非常に強く鋼メンタルだと思います。

逆にすべての人がそうではなく、ほとんどの人が不安になり「売ったほうがいいんじゃないか」と悩まされる豆腐メンタルのなのです。

そんなときは、将来を見据えてしっかりとiDeCoなり積立投資を行って心の平安を保つのも良いのかもしれません。

株式投資を行う上において下落相場は「買い場」であるというのは理論的には理解していると思います。

安く買えるからね

実際は変える人は少ないんだよね

人間はロジックだけではなく感情が大きな行動要因

あなたが本当にその下落局面において購入できなかったのは人間はロジックだけではなく感情が大きな行動要因の一つになっているからです。

本当に買い場であり、下落時に買えているというひとは、リーマンショック後に株式などを購入していますし、コロナショック時に大きく購入しているはずです。

もし仮にあなたがリーマンショック後に「下落は一時的なものであり、下落時は買い場だ」と行動していれば資産は膨れ上がっていたことでしょう。

関連記事はこちらから

ただ、コロナショックにおいても底値で購入できた人は僅かですし、相場は長期的に上がることはわかっていても「買う」という行動を起こせる人は一握りなのです。

コロナショックのときは「二番底」がくるとか、まださがるかもしれないとか色々言われてたもんね

実際2022年からの下落局面でも不安な状況としては似ているよね

下落すれば必ず上昇するのが相場

もしこの下落が永遠に続くのであれば「今」売ったほうが良いのですが、下落すれば必ず上昇するのが相場です。

その上昇局面の恩恵を預かれる人は、下落相場の状況においても資産を売却せずにいたひとと、下落相場の状況で「買い」に入った人だけです。

下落局面は何ヶ月、何年続くかは「誰にも変わりません」が、過去の実績からみても15年間米国株のインデックスファンドを保有していればマイナスになることはないことが証明されています。

そうした、全体的な視点を持ち、局地的な視点を排除することであなたの長期的な資産形成は成功するのです。

なにごとも継続って大切だって言うけど、投資においてもかなり重要だからね

短期的な利益を求める人はバリバリな有能な人かアホのどっちかだからね

一般的な人は、機械的に感情を排除するシステムを導入しないとやっぱりキツイよね

もちろん、iDeCoの仕組みを利用しないというのもおすすめです。

iDeCoには途中解約ができないという副作用もありますのでいざという時の資金が途絶えたときにどうしようもなくなります。

関連記事はこちらから

ただ、長期的な投資や資産形成を目指している人は絶対に自動的なつみたて方法をおすすめします。

あまり投資にたいして「絶対」とか言わないほうが良いみたいよw

投資に絶対はないからねwただ、これはゼッタイ!

メンタルに左右されて投資を辞める、資産を切り崩すことは本当にもったいないことです。

あなたが信じたファンドは遅かれ近かれ必ず上昇してくるはずです。

(ファンドにもよるけど)

だから、あなたに必要なのは「勉強」なのです。

S&P500や全米株式、全世界株式に対して投資している人はそれらの過去の実績やパターンを勉強することが重要です。

関連記事はこちらから

投資先に揺るぎない信念を持つ

それは、投資において揺るぎない(下落局面で不安にならない)信念を持つことにつながるからです。

もしも、あなたがそういった勉強をするのがいやなのであれば機械的に積み立てる仕組みだけ利用しあとは株価を見ないことです。

10年後、20年後に株価をチラっとみればそれでいいのです。

無勉強な人が株価を毎日チェックしてもろくなことはありません。

下落局面で買いにイケる人のメンタル、投資をやめないメンタル、買い続けることのメンタルをつけるためにも「勉強」はある程度必要です。

そんな下落局面でも不安定にならない鋼のメンタルを作るためにも私はこれからも勉強をし続けていきますし、そんなあなたの参考になるように投資成績や役立つ情報をこれからも発信し続けていきたいと思います。

比較対象になれるかどうかはわかりませんが、私はiDeCoをはじめて積立金額、パフォーマンスを公開しています。

私のパフォーマンスをみて落ち込むことはおそらくないと思いますが、一つの安心材料や基準の一つとして参考にしてみて下さい。

iDeCo実践記事

投資対象に対しての揺るぎない信念は「勉強」やあなたの行動によって生まれてきます。

その参考となる書籍を紹介していますのでよかったら御覧ください。

投資関連書籍ランキング【投資初心者おすすめ本】

これからiDeCoの制度も大幅に変わっていくかもしれません、岸田総理の打ち出している資産倍増計画によればNISAやiDeCoのさらなる改革も盛り込まれていく模様です。

関連記事はこちらから

さらに若い世代において貯蓄はもはや死語であり、これから資産形成をしていくことが当然の社会になっていくと考えられています。

関連記事はこちらから

実際に社会人の5人に1人がiDeCoをスタートしているといいます。

社会人がiDeCoを始めるメリットはたくさんあります。

関連記事はこちらから

いまからでも遅い?

いえいえそんなことはありません、何度もこの記事でお伝えしているように株価がげらくしている「今だからこそ」始める絶好の機会と言えるのです。

実際にリーマンショックのときに投資を始めていたらあなたの金融資産はいったいいくらになっと思いますか?

仮に毎月1万円リーマンショック時に積立投資を行った場合あなたの資産は、想像できないくらいの金額になっています。

関連記事はこちらから

リーマンショックが2008年ですのでいまからおよそ15年前のことです。

これから15年間、1万円をどう使っていきますか?

将来のために資産形成をしてみるのも良いことだと私は思います。

日本人が貯金が大好きになりすぎた結果

私達日本人は投資より「貯金」が大好きな国民性としてよく紹介されています。

実際に貯金がすきなのはデータとしても現れています。

2015年からこのままいっても横ばいの家計資産になりますが、北米や欧州、あるいは日本を除くアジア地域ではこの家計資産は大幅に増額しています。

この差は、家計に占める金融資産の割合にあります。

日本人が家計に占める、株式や投資信託の割合はアメリカやヨーロッパ諸国と比べても明らかに低いのです。

日本人は「現金」を持つことが正義とされてきましたが、果たしてこれからもそれは正解と言えるのでしょうか。

関連記事はこちらから

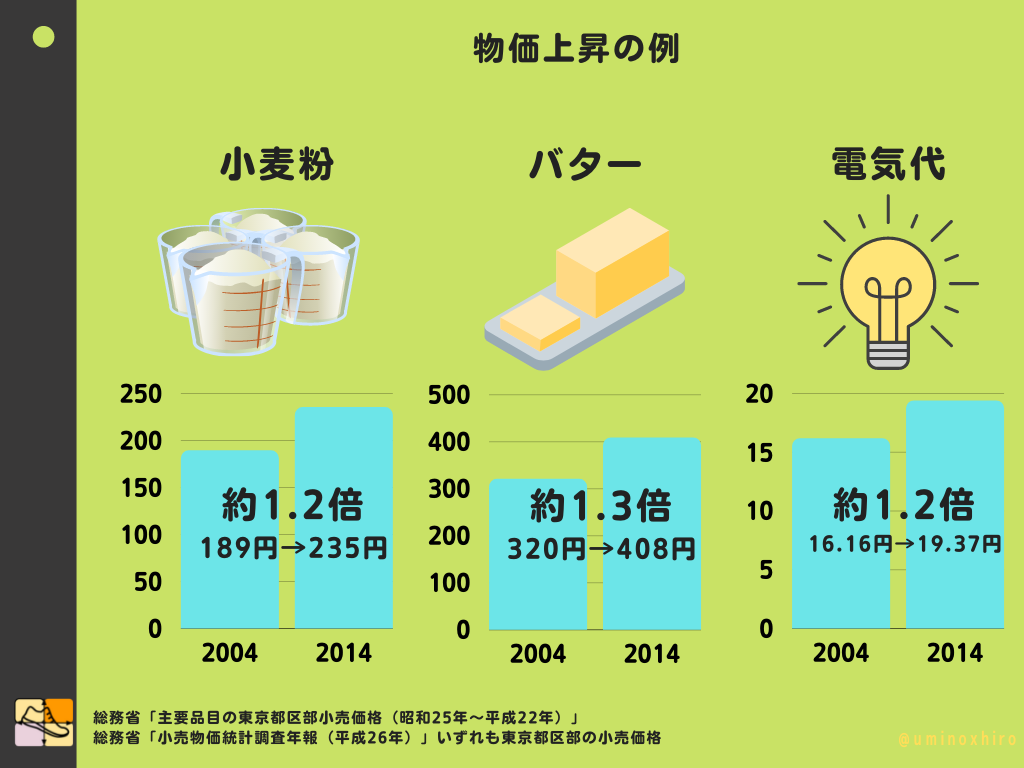

すでに実感している人も多いと思いますが、「円」の価値はこれからどんどん目減りしていきます。

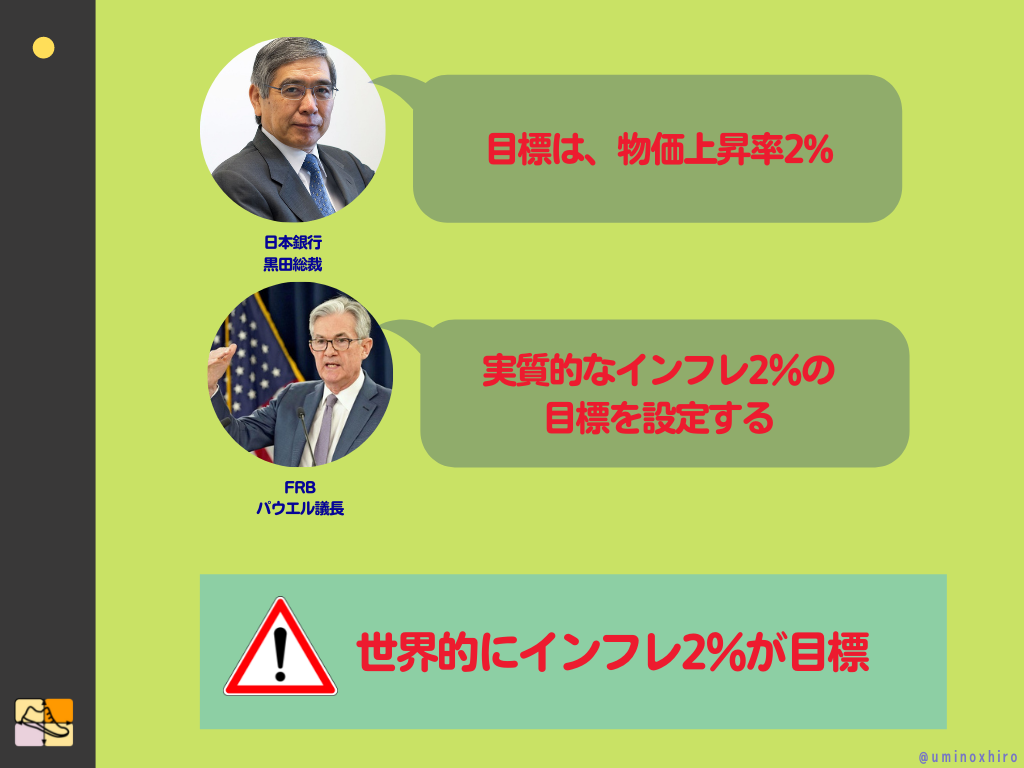

日銀が目標としているインフレターゲットは2%であり世界的にもインフレ傾向にあり多くの中央銀行がインフレ目標を2%と定めています。

つまり、モノの値段が2%ずつ上がっていくということです。

そんななか、貯金をしていると2%の金利がつく銀行は日本においてはありませんよね。

多くのものが実際に値上がりしています。

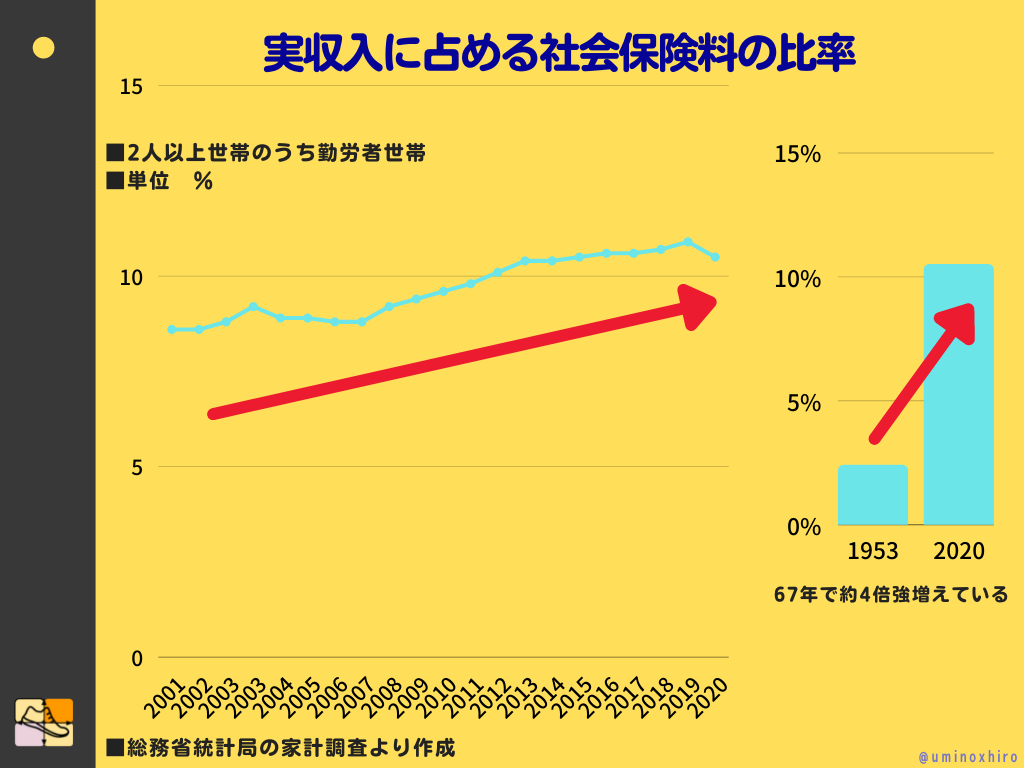

しかしながら私達日本人の手取り額、平均給与は横ばいのままです。

それは社会保険料、度重なる増税によるものが大きく、支払いが増えているが収入はそのままであるという根本的な問題があるのです。

いわゆる「失われた30年」なんかとも言われたりしています。

こうした「現実」を受け入れず、「投資」をせず資産をふやさないで、老後に公開するのはもはや手遅れを通り越して為す術がありません。

そんな状況に陥る前に、なにかあなたが行える「行動」を起こす必要があるかもしれません。

それはiDeCoではなくともいいと思います。

月に1万円の積立投資から初めて見るもの良いと思います。

投資をスタートすることで見える景色が変わってくるかもしれませんからね。

まずは、行動に移すことが重要です。

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

iDeCo実践記事

投資関連書籍ランキング【投資初心者おすすめ本】

参加お題

この記事が参加しているお題(クリックで下に表示します)