今回はサラリーマン、社会人のいわゆる私達社畜にとって非常にメリットも多い「iDeCo(個人型確定拠出年金)」について解説し、そのまとめ記事になります。

iDeCoについては、賛成、反対の意見もありますが当ブログではデメリットも踏まえて長期的な目線に立ちiDeCoは推奨の立場をとっております。

その点を御理解の上、読み進めていただけたらと思っております。 iDeCoについては、反対の意見(おすすめしない)という意見は他のブログ、YouTubeなどで探してみると山程でてきますので割愛します。

では、まずiDeCoとはなんなのか、そしてiDeCoにはどのようなメリットがあるのかをお伝えしていき、デメリットもしっかりとお伝えしていきます。

この記事では下記のようなことを解説していきます。

- iDeCoとは何なのか

- iDeCoのメリット

- iDeCoのデメリット

- iDeCoでおすすめの投資先

- iDeCoの投資先の平均リターン

このような内容でお伝えしていきます。

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

(初回公開日時:2021年11月22日)

iDeCoとは?

まずは、iDeCoとはなんなのかと簡単に説明していきます。

iDeCoというのは、「個人の年金」です。

もう少し言えば、個人で年金を準備し、自分で投資先を決めて、自分で選択することができる資産形成の手段の一つです。

iDeCoは「個人型確定拠出年金」という堅苦しい名前がありますが、2017年愛称として「iDeCo(イデコ)」と呼ぶようになりスタートしました。

iDeCoは自分で選んで自分で決める

iDeCoは、ほとんど「自分で決める」事ができます。

私達が半ば強制的に入らされている厚生年金や国民年金などは、運用先や投資金額はすでに収入などに応じて決められています。

一方でiDeCoの場合は、

- 投資金額(範囲がある)

- 投資先(iDeCo対応の投資信託)

- 加入するかしないか

などなど、ある程度自分の選択肢を持って運用することが出来ます。

投資金額などは、勤めている企業や業種などにより幅はあるものの5000円程度から始めることが出来ます。

私の勤めている会社は上限が月額12,000円ですが、23,000円まで投資できる企業もあります。

各企業(公務員や自営業など)の状況にもよりますが、簡単に調べることが出来ます。

自営業の人は月額6.8万円も投資できる一方で、公務員は1.2万円までだね

サラリーマンの場合は、企業型DCなどの加入状況によるから勤めている企業で違ってくるね、多くても23,000円くらいだね。

とはいえ、いま言ったのは上限であって、最低金額は5,000円くらいなので負担のないようにしていこうね

まとめると、iDeCo(個人型確定拠出年金)は、厚生年金や国民年金などにプラスして入る個人型の年金制度です。

運用金額、投資先などは自分で選択できることもあり、受取金額は運用結果によって異なります。

基本的には20歳以上から60歳まで加入することが出来ます。

(国民年金加入者は65歳まで加入することができるようになりました 2021年)

とはいえ、自分で決めるからこそ、原則は自己責任であり、元本保証ではない対象の投資先に投資して元本割れするというリスクもあります。

投資は自己責任であるという原理原則を忘れてはいけません。

iDeCoは社会人にとって数少ない税制優遇措置のひとつ

あとで、紹介しますがiDeCoは社会人にとって非常にメリットが大きいです。

- 掛け金が全額所得控除

- 運用益が非課税

- 受取時も税制優遇(退職所得控除または公的年金等控除)

運用益に対して非課税なのはNISA(ニーサ)も同じですが、NISAとは違い、毎年掛け金分が所得控除の対象になるのは非常に嬉しいです。

年末調整時にしっかりとiDeCoをどれだけ積み立てたかを書くだけでお金が戻ってきます。

しかも、はがきがきて年末調整の紙の右下に投資金額を書くだけっていう簡単さだからね

iDeCoの節税についてはコチラの記事で記載しています。

高校で投資を教える授業が導入

2022年から高校の家庭科の授業で「投資」を教えることが文部科学省から発表されています。

今後は若い世代にとって将来の不安や資産形成のチャンスは増えていくことになります。

今後iDeCoをする若者がますます増えていくことになります。

投資は先に投資していた人のほうが有利に働く傾向が強いです。

多くの人が投資すれば先に投資していた人はその分の値上がり益を享受することもできます。

増加するiDeCo加入者

一方で、iDeCoの加入者は増加傾向にあります。

長期投資前提なのですから増加傾向というのは当たり前の話にはなりますが、ここ数年で爆発的な増え方になっています。

その詳しい記事については下記記事で記載しています。

iDeCo加入者の男女比の割合

ちなみに、iDeCoの加入者の6割が男性という統計結果も出ています。

男女比がからわかることは特にないのですが、男性の方が加入者の割合が多いということです。

iDeCoのメリット

iDeCoの概要について説明しましたが、次にiDeCoのメリットをお伝えしていきます。 iDeCoでは、大きく3つのメリットが有ると考えています。

- 節税

- 老後の安心感

- 簡単に解約できないため長期投資できる

一つずつ解説していきます。

iDeCoは節税になる

iDeCoの概要でもお伝えしたように、iDeCoには基本的には税金がかかりません。

さらに全額控除されるということもり、年末調整時にお金が戻ってきます。

基本的に投資信託や株式投資に置いて運用益からおよそ20%の税金がかかります。

(20.315%:所得税15.315%、住民税5%)

その分がなくなるというのは非常に大きいメリットとなります。

例えば、iDeCoを1.2万円を30年間運用したとして運用利回りが平均7%だったとします。

年間の控除額が29,100円となり、30年間では約87万円となります。(869,100円)

これだけのお得があるということに加えて、運用益も非課税になります。

運用益は、9,713,431円となっており、積み立て元本を足すと14,033,431円となります。

運用益の970万円には通常であれば約20%の税金がかかってしまいますが、(1,948,479円分)iDeCoでは非課税となります。

約200万円が税金で取られるというのがもったいなくないひとはiDeCoには向いていませんし、もったいないと思う人は、iDeCoをコツコツと行ったほうがいいかも知れませんね。

iDeCoは老後の安心感につながる

日本経済の低迷とともに日本人の多くの人が将来に対して不安を抱えているのが現状です。

80%の人が老後の生活資金に不安を持っている

日本FP協会が出しているアンケートによれば、「あなたはご自身の老後の生活資金についてどう思いますか?」という質問に対して、43%の人が不安と回答しており、どちらかといえば不安というひとは38%になります。

つまり8割以上の人が将来に対して不安を抱えています。

逆に不安と思わない人は6%で、どちらかといえば不安に思わない人は13%でした。

80%の人が不安で、20%の人が不安じゃないということだけど、20%の方に入りたいねw

完全にパレートの法則が当てはまってるねw

不安の内容は、生活資金ということですが更に健康状態などを含めると多くの課題が将来にはあります。

ただ、「お金さえあればなんとかなる」というのが現実でその老後の不安を解消するための資産形成というのもiDeCoは助けてくれます。

いずれにせよ、多くの人が老後には「不安」を抱えています。

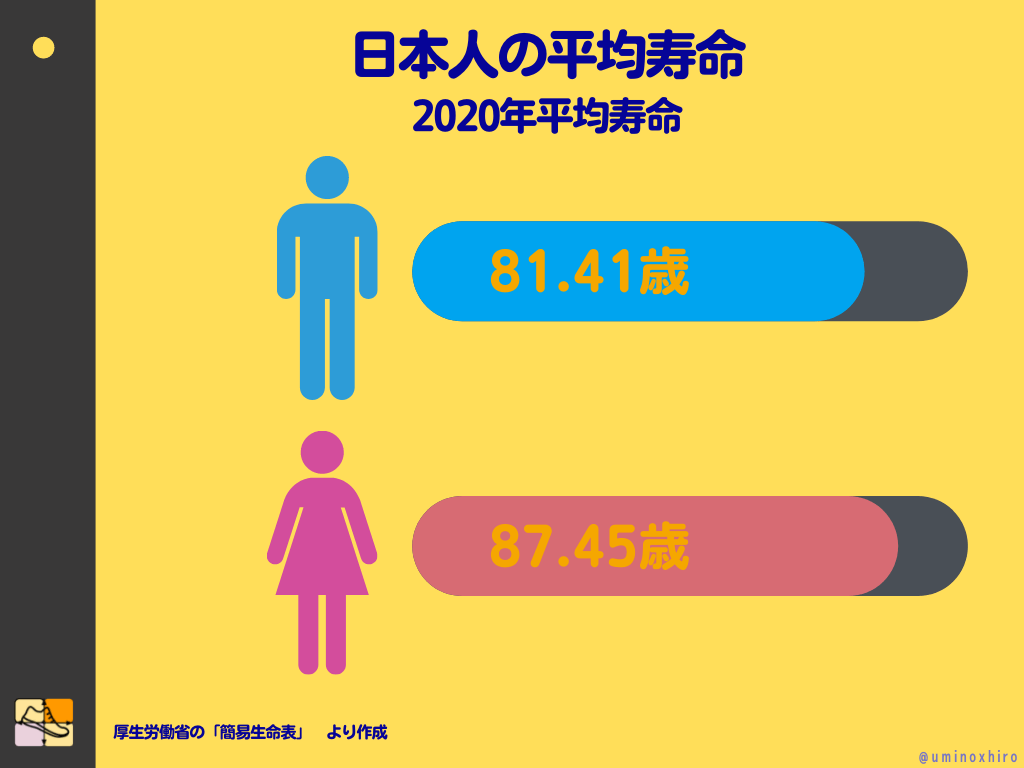

特に日本においては平均寿命がながく定年退職をしたあともかなり人生が続いていきます。

こうやってみると、人生ってやっぱり長いよね。

これだけ長生きできるとなると、やっぱりお金って重要だよね。

老後には「お金がかかる」

老後2,000万円問題など、老後資金には多くのお金が必要です。

身の回りの生活資金や健康上のリスクも高まりますし、さらには介護や老人ホームに至っても多額の出費が予想されます。

退職金や年金だけで賄えればいいですが退職金はあまり当てに出来ない人や、年金なんてもらえるかどうかわからないというのも現実です。

そうしたなかで、自分用に自分の年金を作れる制度して出来たのがiDeCoであり老後資金の不安解消にiDeCoは役に立つと考えています。

簡単に解約できないため長期投資できる

長期的な資産形成に置いて長期的な投資は必須とも言えます。

とはいえ、私達には感情があり投資家にとっては感情というのは時として邪魔なものになります。

大きく相場が下落しているときに「買い増し」することは不安になる一方で上がっている上昇相場で「買い増し」して高値づかみをしてしまうということは多々あります。

しかしながら、iDeCoの場合は決められた日に決められた金額を確実に買い足してくれる仕組みになっています。(定期積立投資)

これはドルコスト平均といわれており、高値の状況では少なく、安値の状況では多く買い足していくことで、投資の株価を平均的な水準にしていくことが可能です。

平均的な水準に取得単価を抑えることができるということは非常に重要です。

また、リーマンショックやコロナショックなど相場には大きな暴落シーンがあります。 そういったなかで、世の中では株価の暴落が叫ばれ、狼狽売りをしてしまう人が続出しています。

しかしながら、iDeCoの場合は簡単に解約できないため、暴落時でも自動的に買い増しをしてくれます。

結果として、リーマンショックの下落時やコロナショックの下落ポイントも今となっては絶好の「買い場」だったわけです。

渦中にいると暴落時に買い足すってなかなか出来ないからね

ましてや持ってる金融資産を売ってしまったりするからね

長期的に見て、株式市場(米国)は右肩上がりであり、過去数10年の事例から見ても、15年以上保有し続けた場合は100%のプラスとなっていることが証明されています。

(S&P500の場合)

つまり、暴落時でも淡々と買い足し、保有し続けることができる人は、結果として大きな収益を上げることができるのです。

それがなかなか難しいんだよね

暴落時は本当にうりたくなるし、ストレスが半端ないからね

iDeCoは、簡単に解約できないということもあり、(投資金額を下げるということは簡単にできる)保有する「握力」が非常に高いです。

簡単に売却できるのものすぐに売ってしまうからね

そういった意味でも簡単に売却できない資産を持つことも「ある局面」では重要になります。

iDeCoのデメリット

もちろん、iDeCo自体に反対派がいるようにiDeCoにはデメリットも存在します。

ここでは社会人にとってのデメリットをお伝えしていきます。

- 簡単に解約できない

- 緊急時にお金がが必要なときに困る

- 転職時に手続きが大変である

iDeCoは簡単に解約できない

先程メリットでお伝えしたように、iDeCoというのは原則60歳の満期を迎えるまで解約は出来ません。

つまり、お金が必要な場合のときはiDeCoからお金を下ろすということが出来ないのです。

つまり、毎月の積み立て貯金とは違い緊急時にお金が必要な場合はiDeCo以外から資金を作らなければなりません。

簡単に解約できないため「握力」は強まるものの強すぎる握力は表裏一体とも言えます。

転職時に手続きが大変である

社会人にとって転職が当たり前となりつつなる昨今では、転職するのが普通になっています。

私の場合は5回の転職を繰り返し現在の仕事に就いています。

よっぽどのことがない限り今の職場に「寄生」しようとおもっているので私から転職することはないと思います。

しかし、もし転職するとなると、iDeCoの手続きは非常に大変です。

仕事を休む、辞めた期間の手続きや、企業によってiDeCoの上限や制限がかわってくるため再び手続きが必要になります。

その分、直近で転職の可能性がある人はiDeCoの加入は慎重になったほうがいいかもしれません。

このiDeCoの変更手続非常に大変ということもあり、多くの人が不満を持っている点です。

今後制度の見直しを期待するしかないですが、不満が高まればおそらく手続きも簡単になると私は思っています。

あくまでも予測だからね

手続きの簡素化は日本にとって急務の課題だよねw

ここでは話はそれるけど、役所関係になるとほんと手続きは大変だからね

当然、転職ばかりに気を取られて「解雇」されるというのも同じように手続きが大変なので気をつけましょう。

iDeCoのデメリットは、大まかにいれば2つです。

老後まで資金を簡単に解約して下ろすことが出来ないという点と、転職した場合(解雇された場合)の手続きが非常に厄介であるという点です。

メリット・デメリットを踏まえて考えよう

若いうちから長期期間iDeCoを運用すれば運用益は非常に大きくなり、税制優遇も大きくなります。

その一方で、若いうちには様々な資金が必要になります。

引っ越しや結婚などそういった場面でもお金を簡単に引き出すことが出来ないのは非常にデメリットでもあります。

さらに、若いうちにiDeCoを始めてしまい、職場がブラック企業で転職を考えた時にはiDeCoの手続きも非常に負担になります。

メリット・デメリットを踏まえながらiDeCoは運用したほうがいいかも知れません。

とはいえ、非常に優れた制度でありサラリーマンにとっては数少ない税制優遇措置もあるので年々iDeCoの加入者が増えているのも現実です。

当ブログのスタンスとしては、iDeCoは推進の立場をとっており転職に対しても「どんどんするべき」と思っています。

iDeCoのおすすめの投資先

では、「iDeCoを実際にやってみようかな」と思う人に対して、iDeCoでのおすすめの投資先を紹介していきたいと思います。

もちろん、投資資金や投資スタイルに応じて投資先は考えるべきですが、私は基本的には3種類のなかから選べばいいのかなと思っています。

iDeCoは投資先はある程度決められている

つみたてNISA同様にiDeCoは長期運用が前提となっているため決められた当信託の中から選定することになります。

個別銘柄やハイリスクなレバレッジ商品などに投資することは出来ません。

一方で、うんともすんとも言わないような投資先もあるのも事実です。

そういった中で、当ブログでは3種類のiDeCoの投資先をご提案しています。

大まかに分けると、「外国株式」「国内株式」「外国債券」「国内債券」「元本確保商品」といった具合に分けることが出来ます。

当然、元本確保(元本保証)型の投資信託は元本保証されている分利回りが小さくなる傾向にあります。

さらに債権も同様で、利回りは非常に小さいです。

日本株に置いては、成長が見込めるか不安であり、なおかつ元本保証はされていないのでリスクは有るがリターンはなかなか期待できないというのが現状でしょう。

よって、私がおすすめするのは、外国株式型のとうししんたくになります。 もちろん債権などと比べてはリスクは高いもののリターンもそれなりに出てきます。

投資比率を変えることができる

長期投資は分散というのは鉄則であり、「同じかごに卵を入れるな」というように分散に分散を重ねて安全に行くのが資産運用のセオリーになります。

そうした中で、iDeCoは例えば、

- 「外国株式25%」

- 「国内株式25%」

- 「国内債券25%」

- 「外国債券25%」

といったように配分することも出来ます。

この配分は、日本の年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオとなっています。

一方で、私の場合は、外国株式100%というiDeCoのポートフォリオになっています。

分散とはかけ離れていますが、大きなリターンも見込めるはずです。(その分リスクは有る) 保守的なポートフォリオを組むことも出来ますし、攻めの運用で長期的に大きなリターンを狙うことも可能な分投資の幅は広がってきます。

運用金額を25年で5500倍にしたノルウェーの年金運用

ちなみに、世界第二位の資産運用期間であるノルウェーの年金運用のポートフォリオは、日本の年金運用とは大きく異なります。

均等に25%づつに配分した日本の年金運用とは異なり、ノルウェー政府の年金基金は、

- 株式:73%

- 債権:25%

- 不動産、その他:2%

およその配分はこの様になっています。

株式投資にかなりの比重があることが特徴的です。

株式投資に偏っているとはいえ、株式には多くの種類があり、73カ国9000社以上に投資していることになります。

結果としてノルウェー政府の年金運用金額は結果として25年で5500倍に増加しています。

もちろん、日本のGPIFも大きく資産を増やしているとはいえ、ノルウェー年金運用パフォーマンスには見劣りしてしまいます。

つまり何がいいたいのかというと、債権はもっともディフェンスにすぐれた投資先ではあるが、大きく資産を増やすという点においては足かせになりうるということです。

更に株式市場に置いては、右肩上がりが前提であるため、株式の比重を増やしたほうが大きなパフォーマンスを得ることができるということです。

iDeCoおすすめの投資先:全世界株式(オールカントリー)

株式の中でも分散は可能で、全世界の株式に投資できる投資信託がありiDeCoのなかでも最も人気な投資先になります。

- eMAXIS Slim全世界株式(オール・カントリー)

最もおすすめなのは全世界株式インデックスファンドの「eMAXIS Slim全世界株式(オール・カントリー)」という商品です。 (SBI証券、マネックス証券対応)

全世界株式(オールカントリー)インデックスファンドとは

インデックスファンドの中でも有名な全世界株式インデックスファンドは、オルカンと言われたりしています。

MSCIオールカントリーワールドインデックスという指数に連動しているインデックスファンドです。

このファンドに投資するだけで、全世界の株式に分散投資できるというのが最大の特徴です。

日本はともかく、世界経済は成長しておりその成長の恩恵を受けることができる投資信託です。

世界人口は右肩上がりで人口増加にともない人々の生活は豊かになることが予想されるため今後も世界というのは期待できるのです。

対象の国は、世界50カ国となり、先進国23カ国、新興国27カ国になります。

分散投資をしたい、世界の成長の恩恵を受けたいと考えている人には非常におすすめの投資先です。

言ってしまえば、この投資先で100%の比重で十分だと思うけどね

全世界株式インデックスファンドの平均リターン

ちなみに、全世界株式インデックスファンドの平均リターンはドルベースで8.4%となっています。(過去30年間)

全世界株式でも結構リターンあるのね、びっくりした

確かに大きいね、分散できてるしパフォーマンスもいいね

過去30年間の実績が不安であれば、債権などに分散投資をすればいいと思いますが、全世界の株式に投資できる時点でかなり分散は出来ているので投資初心者や安全にリターンを狙いたい人には全世界株式がいいのではないかと私は思います。

全世界株式のチャート

(同指数である【VT】を表示させています)

iDeCoおすすめの投資先:全米株式またはS&P500

次におすすめするのは、全米株式インデックスファンドです。

または、S&P500インデックスファンドです。

2種類ありますが、簡単に言えば全米株式インデックスファンドはアメリカの上場している企業に投資できる投資信託です。

S&P500インデックスファンドの場合は、上場している企業のうち、時価総額や企業業績に応じて500社が選定された企業に投資できるというものであり、共通点としては、「アメリカ企業」ということです。

アメリカは言わずもがな世界を経済でもリードしています。

そのアメリカの市場全体を購入するのが全米株式、さらにエリートを買いたいと思えばS&P500ということになります。

幅広くという点では、全米株式(約4000社に投資)でいいと思います。

どちらにせよ、全米株式インデックスファンドの中身は、ほとんどがS&P500の企業になっておりその比率は、約80%になりますので、投資運用結果は大きく変わりません。

より、選りすぐりの大型株に投資したいと思うのであればS&P500インデックスファンドでもいいと思います。

S&P500の場合は、

- eMAXIS Slim米国株式(S&P500) (マネックス証券、SBI証券が対応)

全米株式インデックスファンドの場合は、

- 楽天・全米株式インデックス・ファンド (楽天証券が対応)

全米株式インデックスファンドの平均リターン

過去のパフォーマンスをみても大差はありません。

全米株式の場合は(バンガード・トータル・ストックマーケット ETF 【VTI】から算出)、20年間の平均リターンは10.0%となっています。

30年のデータがないため、20年間のデータにはなるものの非常に高い水準でリターンを叩き出しているのがわかります。

10%ってすごいね

やっぱアメリカよ!

全米株式のチャート

(同指数のETFである【VTI】を表示させています)

S&P500インデックスファンドの平均リターン

もう一方のS&Pインデックスファンドの平均リターンはというと30年間で10.7%で、20年では9.7%となっています。

これもまた、安定した投資運用成績が出ているのがわかります。

S&P500で運用するのが無難だと思うけどね

500銘柄と言いながらも年に数回、入れ替えもあるし非常に優秀だよね

実際、個別株投資をお子なっている人でも30年間でS&P500のリターンに負けないって人はほぼいないからね

これだけの運用成績を出してればインデックスファンド最強説がはびこるわけだよ

つまるところ、全米株式でもS&P500インデックスファンドでもどちらでも構いませんが、アメリカに投資するというのは今後も世界のリーダーがアメリカであり続けることにベットするということになります。

全世界株式よりは集中投資にはなりますが、その分アメリカの成長が大きくなれば恩恵も大きくなります。

今回紹介する投資先の中ではミドルリスク・ミドルリターンの投資先と言えます。

S&P500のチャート

(同指数のETFである【VOO】を表示させています)

iDeCoおすすめの投資先:NASDAQ100インデックスファンド

そして、最後におすすめの投資先というのがNASDAQ100(ナスダック)インデックスファンドになります。

先程紹介した、全世界株式(世界の2900社)、全米株式(米国の4000社)、S&P500(米国トップ500社)と比較しても、もっとも「分散が出来ていない」投資先になります。

NASDAQ100というのは、アメリカにある2つの株式市場のうち、NASDAQ市場(もう1つはニューヨーク証券取引所)に上場している上位100社(金融業を除く)を対象とした指数です。

NASDAQ市場については、ここでは詳しくは述べませんが下記の記事で詳しく解説しています。

NASDAQ市場の特徴としては、ハイテク関係が多く上場しているということです。

アップルや、マイクロソフト、アマゾン、テスラ、グーグル(アルファベット)などを始めとして、アドビやペイパルなどもIT関連の多くの企業が上場しています。

そのNASDAQ市場において、上位100社の株式の値動きを指数化したのがNASDAQ100となります。

ちなみに、私はこのNASDAQ100に全ツッパしており、iDeCoはNASDAQ100一点がけでもいいと思っています。

さっき紹介したインデックスファンドとは極端に組み込み銘柄数も少ないよね

100社しかないからね

ちなみに、iDeCoはNASDAQ100にとうししているということで、その推移などもブログの記事で公開しています。 よかったら参考にしてみてください。

NASDAQ100のチャート

(同指数のETFである【QQQ】を表示させています)

NASDAQ100の平均リターン

NASDAQ100の平均リターンは、30年間で11.5%となっています。 仮に毎年このパフォーマンスが継続できるのあれば、iDeCoでも大きなリターンを狙うことが出来ます。

よだれしか出ない

他のファンドとあんまりかわらないじゃんw

そうだけど、過去30年ってIT関係には厳しい時代だったからね。ここ数年のパフォーマンスをみれば度肝を抜かれるよ

ここ数年良くても長期的に見ないとね

ITはもはやインフラだし、これから成長する以外ないんだよなぁ。いまさら手書きのハガキを送る時代には戻れないでしょ?

まぁ、30年後が楽しみね

ちなみに、NASDAQ100に投資する場合は、現在マネックス証券のみで取扱がされています。

iDeCoの場合は、各社証券会社提供しているiDeCoの対応の商品があります。

iDeCoを考える場合は、あとで投資先変更もできるのでなるべく投資対象が多いマネックス証券、あるいはSBI証券がおすすめです。

iDeCoのおすすめはマネックス証券だけどね。

NASDAQ100があるからでしょw

NASDAQ100もあるし、SBI証券にあるものは基本的にあるからね

街にある証券会社は基本的におすすめできません。

理由は投資対象の商品が少ないという点と、他のゴミ投資信託を売られる可能性もあるからです。

みずほ証券や三菱UFJ、三井住友などにいってみればわかると思いますが、投資信託の本数はやたらありますが全世界株式やS&P500に連動したiDeCoの投資信託すらないです。

ネットので気軽に開設できて、手数料もかからないネット証券がおすすめです。

まとめ

では、話をまとめていくとiDeCoについて今回はお伝えしてきました。

iDeCoの詳しい解説記事や深堀りの記事は関連記事でお伝えしていますのでまだ詳しい解説が知りたいという人は知識を蓄え理解を深めて是非とも投資してみてください。

ただし、iDeCoにはリスクも有り、デメリットもあることを忘れてはいけません。

投資に絶対はないものの、投資を過信しすぎるのも良くないです。

節税できるのは事実ですが、それ以上の恩恵を受けることが「あなた自身」にあるかどうかしっかり吟味することが必要です。

何度もお伝えしていますが、このブログではiDeCoは推奨の立場をとっており、私自身もiDeCoに投資をしています。

iDeCoの反対の人の意見も聞くなどしてご自身が納得した上投資をしましょう。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)