今回は、社会人ができる「節税」をテーマにお伝えしたいと思います。

みなさんは当然、「税金」って払っていますよね?

日本国民には「納税の義務」がありますが、税金の使い道については政治家に任せています。

私達にできるのは、正しく良い使い道をする政治家を選択する選挙くらいしか方法はありません。

しかしながら全ての税金が「正しく」「良い」方向につかわれているわけではないのは周知のとおりです。

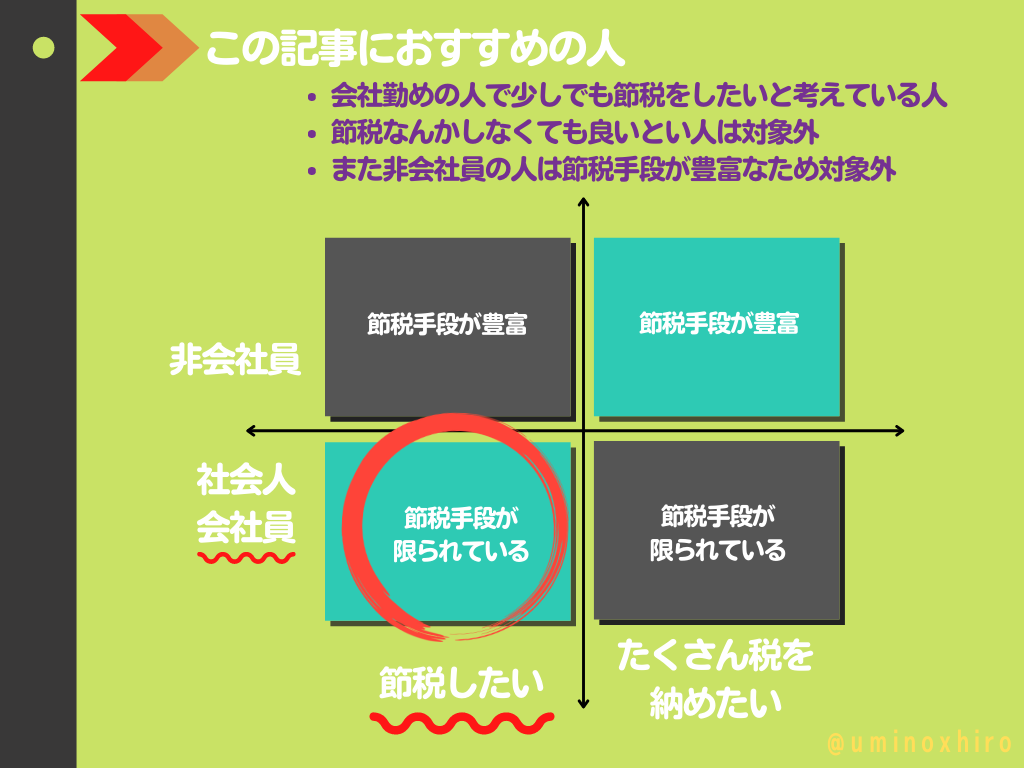

とはいえ、自営業やフリーランスといった人たちに比べて企業などに勤めている会社員、公務員の社会人にできる節税というのは非常に選択肢も少なく控除額も少ないというのが現状です。

その割に、社会保険なんかは年々値上がりしてるし、ホントきついよ

税負担が多い現役世代に対しての還元も低いしねw

そんな、愚痴を言っていても仕方ありません日本で暮らしている以上「税金」は収めなくてはなりませんし、社会保険料も同様です。

そんななか、わずかではありますがの「節税」方法も存在します。

今回はそんな会社員で節税を行いたい人向けに書いた記事になります。

会社員で節税したいという人にも限られた数ではありますが「節税」手段が存在します。

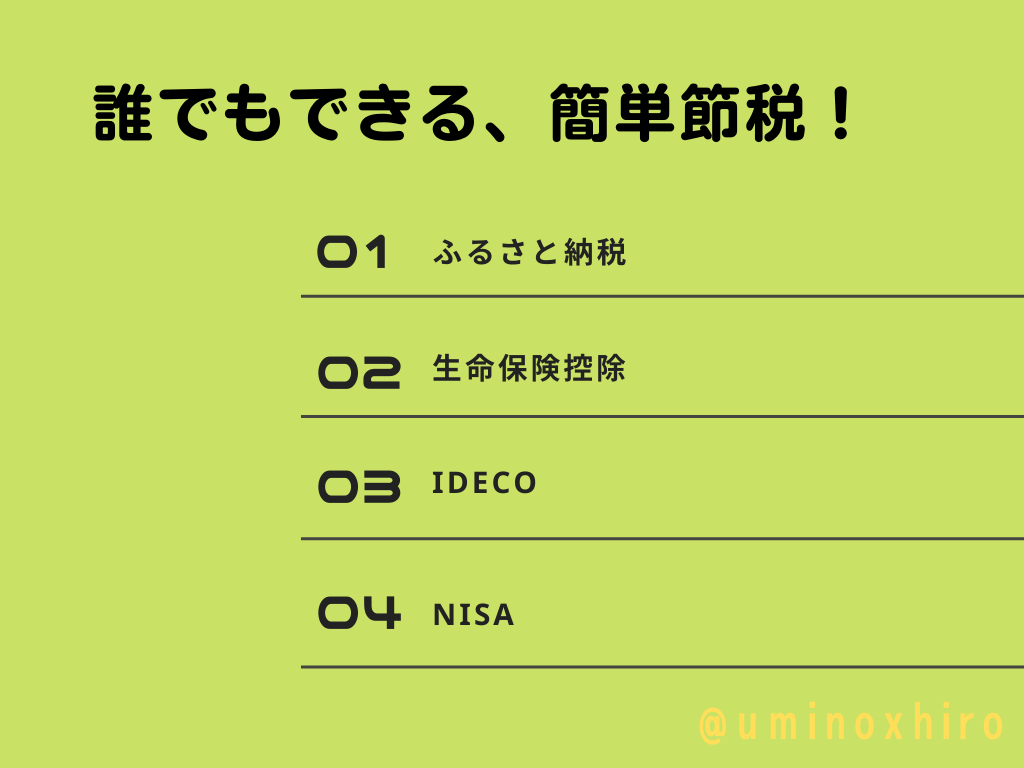

今回は、誰でもできる簡単な節税方法をまとめていきます。

具体的には下記の4つの手段を紹介していきます。

- ふるさと納税

- 生命保険控除

- iDeCo

- 【番外編】NISAとつみたてNISA

- 会社員に向けた数好きない節税手段を理解する事ができます。

- 数少ない節税手段の中で4つの方法を理解することができます。

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

(初回公開日時:2021年11月15日)

では、サラリーマンができる節税を個別に解説していきます。

ふるさと納税

まずは結論からいえば、「ふるさと納税」は絶対にやるべきです。

制度を簡単に説明すると各自治体に寄付することで各自治体が用意している返礼品(市場価格の3割程度)を貰えることができます。

寄附金額の上限などはないですが、年収によって控除額のマックスまで寄付することで、住民税が来年から減額されて返礼品をいただくことができます。

年収に応じた控除額の上限を調べて寄附金額を決めましょう。

各ふるさと納税サイトにはシミュレーションがありますので利用すると便利です。

結果として、2000円は支払うことになるのですが翌年の収める税金が減る分、返礼品分だけ「お得」になるということです。

リスクもなく「返礼品」分のリターンがあるので社会人は絶対にやるべきです。

うちでは、旅行なんかの宿泊券や小物と交換してるね

他にも食材関係も人気だよね

地方自治体によって様々な返礼品があるから毎年の楽しみにいいよね

生命保険控除

生命保険控除というのも是非とも利用しましょう。

生命保険には掛け捨てや積み立てなど専門的な知識がいる面もありますが、「貯金」という感覚の生命保険もあります。

おすすめは、明治安田生命の「じぶんの積み立て」というものです。

簡単に説明すると、月々5000円から積み立てができます。 解約はいつでも可能で、100%戻ってきます。 この時点で貯金と同じです。

元本割れはないというのは良いよね

期間は5年間で10年後に満期になり、3%の利子がついて戻ってきます。

(10年で3%は少ないので5年で解約すればいい)

ポイントは、生命保険控除に使えるという点です。

月5,000円、年間6万円の積み立てで、年収に応じて変化はするものの8,000円程度戻ってきます。

年間6万円の貯金をつくりながら、8000円というのは、利回りにすれば15%位になります。

生命保険控除に枠が残っている人は是非ともおすすめです。

メリットばかりで怪しいと思う人もいますが、デメリットもあります。

デメリットとしては、これは対面販売のみです。

生命保険の加入者獲得のためのノックイン商品と呼ばれるものです。

(ドアのノックさせてまずは加入させて次に商品を売る)

私も警戒はしてたものの特にべつの商品やサービスを売られることはありませんでした。

むしろめちゃくちゃ丁寧な対応だったよ

特にその後も電話営業なんかもないですし、年に数回手紙が届く程度です。

(年末調整に必要な手紙) もう一つのデメリットは、解約後は3年間は同じ契約ができないということです。

10年の保険商品ですが、支払いは5年間です。

よって、生命保険控除を受けるのは5年間のため、5年たったあと、またすぐに契約するというのができません。

ただ、人気の商品のため5年間残っているかどうかは不明です。

貯金と節税のコンボみたいな商品なので利用する価値はあると思うよ

iDeCo(イデコ)

このブログではiDeCoは基本的には推奨派のスタンスを取っています。

iDeCoについて、お得かそうではないかという意見は、持ち家か賃貸かみたいな話のように結論がなかなか出ないなか、色んな意見があります。

実際にiDeCoを始める社会人も増えてきています。

もちろん、メリットも多いので社会人にとってのメリット中心にお伝えしていきます。

iDeCoは、節税がメインと言うよりは目的は個人で年金を準備するというのが大きな目的です。

それに合わせて、節税ができ運用益に税金がかからないという大きなメリットが存在ます。

さらに、米国のインデックスファンドに積立投資ができるという点です。

S&P500や、全米株式インデックスファンドなど海外への投資も可能ですし、NASDAQ100にも投資ができます。

今後も投資対象は増えていくと思います。

iDeCoの経過やシミュレーションについては当ブログでも紹介しているのでよかったら参考にしてみてください。

例をあげると年収500万、35歳という設定で、毎月の掛金12,000円とします。

ちなみに掛け金は5000円からいけます。

掛け金の上限は勤めいている会社などによって変わってきます。

月に12,000円で、年間28,800円の税制優遇があります。

内訳は、

- 所得税軽減額:14,400円

- 住民税軽減額:14,400円

そのまま60歳まで積み立てを行った場合、 25年間で360万円を積み立てることになります。

iDeCoによる税制優遇は、72万円となります。

結構でかいよね。

これはチリツモ。

元金が360万で、72万のリターンがあると思うと25%の運用と同レベルになります。

年間約20%の運用成績はウォーレン・バフェットクラスです。

その元金360万円が減っていることもあれば増えていることもありますが、よほどなファンドに投資していなければ増えていることでしょう。

仮にS&P500インデックスファンドに入れていた場合は、年間平均リターンが7%なので運用結果は9,396,502円となります。

運用益(元本を差し引いた)は、5,796,502円です。

当然上記のようにS&P500インデックスファンドが一律で、7%上昇することはないと思いますが、7%以上リターンがある年も多くあります。

60歳時点で900万円の年金が貰えれば老後2000万円問題もあまり気にしなくて良さそうだね。

1100万円足りないじゃんw

そのへんはiDeCoをしている人は他に運用してるよw

そらそうか、それに退職金もあるもんね

iDeCoは、途中解約ができないというデメリットはあるものの、税制優遇とガチホールド&無心の積み立てができるというメリットもあるため社会人にとって非常にお得です。

簡単に売れないからこそ、何か気の迷いで売ってしまうことがなくなるってことね。

意外に簡単に売ったりできるとすぐに手放したりすることがあるからね。特に暴落局面とかね。

さらに年間約20%分のリターンがあると思えば悪いものではないと思います。

2か月分くらいはその年末調整で帰ってきたお金で再投資すればいいしね。

ただ、60歳以前に死んでしまった場合なんかはそんすることもあるから気をつけないとね

そんな早死するリスクを考えるなら、老後の資金なんてそもそも考えないでしょ、あくまでも長生きする前提の話だしね

そっか。しかも、35歳からはじめるという前提だからもっと若い時期に始めてたらリターンが大きくなるもんね

iDeCoに対してはいろんな意見があるとは思うけど、社会人にとっては数少ない税制優遇の味方だと思うよ

iDeCoの口座については、マネックス証券がおすすめです。

理由は現在NASDAQ100というインデックスファンドに投資できる唯一のiDeCo口座だからです。

ラインナップも他のiDeCo口座に比べて豊富です。

ちなみに、iDeCoの投資先はいろいろな投資信託に振り分けることができます。

例えば、S&P500に20%、全米株式に20%、債権に20%、NASDAQ100に40%と言った具合に自分の好きなように配分できます。

リスクやリターンを加味して配分を変えることも可能です。

ちなみに私は、マネックス証券のiDeCo口座でNASDAQ100のインデックスファンドに100%全ツッパしています。

全ツッパしてる人もそんないないと思うけど

リスクよりリターンでしょw

【番外編】NISAとつみたてNISA

最後に「控除」という面ではありませんが、NISAとつみたてNISAも非常に強力な節税になります。

生命保険控除や住民税が減額になるというものではないですが、投資の運用益に本来かかってくる税金約20%が非課税になるというのがNISAの考え方です。

積み立て型のNISAは、年間40万円で20年間運用して運用益は非課税となります。

一方の、普通のNISAは年間120万円まで投資でき5年間分の運用益は非課税となります。

どちらがいいのかは、投資スタイルによるとおもいますが、個別株投資をしたいという人やリターンを狙った投資先に投資するのであれば普通のNISAがおすすめです。

また、つみたてNISAは投資先がかなり限定されているので、レバレッジ系の投資信託やNASDAQ100といった投資先はありません。

それでもS&P500や全米株式インデックスファンド、全世界株式インデックスファンドなどはあるからね

あまりリスクを置いたくない人に関して、確実に行きたい人はつみたてNISAがおすすめだね

つみたてNISAの場合は、限度額が40万円なので月に3万3,333円円です。(一括でも可能)

中途半端なので制度の見直しをしてもらいたいですね。

年間40万円を20年間つみたてNISAで運用した場合、運用益がS&P500の平均リターン7.5%で計算すると、

7.5%はちょっとうまくいきすぎかもしれないけど

まぁいいわ、どうなるの?

運用合計金額は18,017,799円となります。

積み立て総額は800万円で、運用益は10,017,799円です。

そのうち、運用益の約1,000万円のうち、積み立てNISAではない場合は税金が約20%かかってくるので200万円源泉徴収されます。(2,035,115円の税金)

200万円税金で取られるとかきつすぎるw

だからNISAはやっといたほうがいいんだよw損はまったくないからね。

つみたてNISAにしろ一般NISAにしろ運用益に対して税金がかからないのは非常の大きいので絶対に口座開設をしておきましょう。

まとめ

今回は、社会人ができる「節税」についてお伝えしてきました。

この他にも住宅ローン控除や、地震保険控除、扶養控除や医療控除などがありますが手っ取り早く誰でもできるものをお伝えしてきたつもりです。

正直今すぐできるものというのは、「ふるさと納税」「じぶんの積み立て」「iDeCo」「NISA」くらいになってくるのですが、どちらにせよ「税金」を多く払いたい人にとっては不向きなものです。

コストを少しでも抑えたいし、老後に備えたいというひとにとっては是非とも数少ない社会人に与えられた選択肢なので是非とも挑戦してみるのもいいかも知れません。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)