【iDeCo(イデコ)】イデコでNASDAQ100に投資シュミレーションしてみた【個人型確定拠出年金】

個人型の年金のiDeCo(イデコ:個人型確定拠出年金、以下iDeCo)ですが私もようやく今年になって口座開設から投資がスタートしている状態です。

損だ、得だという様々な情報が錯綜しておりますが、私の持論から言えば「投資すべき」と考えています。

理由はここでは熱くは語りませんが、職業などで投資できる金額は違えど、「非課税」になり、さらに住民税、所得税の控除が効くという点では非常にメリットのある「投資」だと思います。

今回は、iDeCoの中身というよりは、私が運用しているiDeCo口座のパフォーマンスを見ていただきたいと思います。(将来のシュミレーション)

チェックポイント

- iDeCoは損だとか得だとか情報が錯綜しているが、私は「投資すべき」と考えます。

- 理由はいくつかあるが、簡単に言えば「非課税」「節税」の2点があり特にサラリーマンにとっては利点が大きいと考えています。

- この記事では、イデコのメリット・デメリットを超簡単に説明します。

- またシュミレーションを行い、一緒に検証していきましょう。

- NASDAQ100にイデコを通して投資した結果大きな利益が得られることを見ていきます。

- おすすめのシュミレーションサイトも紹介しておきます。(今回私が活用したサイト)

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

- イデコに月に1万2,000円の投資

- 「iFreeNEXT NASDAQ100インデックス」に100%投資

- NASDAQ100でiDeCoのシミュレーションを行ってみる

- 余剰資金でかつ最大のリターンを狙うならNASDAQ100

- iDeCoはあくまでも年金

- イデコのリスク

- まとめ

(初回公開日時:2021年5月10日)

イデコに月に1万2,000円の投資

ちなみに現在私が投資している金額は、月に12,000円となっています。

上限などに関しては所属する会社あるいは職業で変わってみますのでiDeCoのホームページで確認してください。

会社の財テクオタクの人に聞いてみても良いかもね。

大体の場合経理担当の人は知ってるから気軽に聞いてみても良いかもね。

社内に知られたくないって人も簡単に選択をしていくだけわかるんだけどね。

「iFreeNEXT NASDAQ100インデックス」に100%投資

私が投資している商品は、大和証券が出している投資信託の「iFreeNEXT NASDAQ100インデックス」です。

現在、マネックス証券でしか対応していません。

イデコは各証券会社によって、投資できる対象の投資商品が異なります。

SBI証券やマネックス証券は中でも多くのイデコ対象商品を取り扱っています。

マネックス証券の詳しい記事はこちらから

ちなみに、NASDAQ100へはイデコ以外でもかなり投資していて、NISA口座もレバレッジNASDAQ100でいっぱいです。

【NASDAQ100を簡単に言うと…】

NASDAQ100とは:…(クリックで下に詳細を表示します)

- NASDAQ100というのは、簡単に言えばアメリカのハイテク企業が多く上場している市場(NASDAQ)の時価総額などのランキングトップ100社の指数です。(金融系企業などは除外)

- 有名企業で言えば、マイクロソフトやアップル、グーグル、アマゾン、フェイスブック、テスラなどがNASDAQ100に入っています。

- 詳しくはこちらの記事で解説しています。

マネックス証券の詳しい記事はこちらから

NASDAQ100でiDeCoのシミュレーションを行ってみる

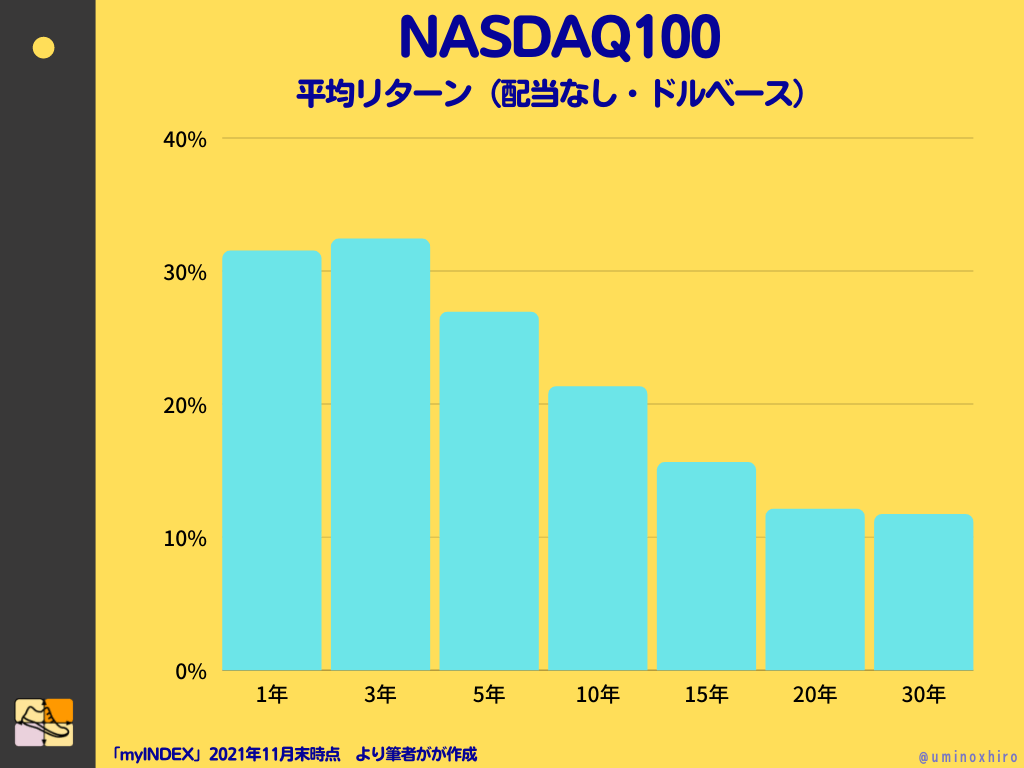

ちなみに、NASDAQ100の平均リターンは過去30年間で10%以上です。

つまり平均として10%の運用ができると仮定すると、受け取りを69歳にしてシミュレーションを行ってみます。

シミュレーションサイトはいろいろあるけど試したほうがいいかもね

今回私が活用したシュミレーションのサイトはこちらになります。

とてもわかり易く操作も簡単なのでやってみてください。

このサイトから口座を作ったわけでもないのによく紹介できるね。

使いやすさ1番!

イデコのシュミレーションの設定

設定内容としてはこのようにしています。

- 33歳

- 年収500万

- 毎月12,000円の積立

- 27年間(60歳まで)

- 受け取りはMAXの69歳に設定。

- 利回り10%

利回りってのが少し高めに設定しすぎたかもしれないけど、NASDAQ100の平均利回りだからね。

こういうのって低めに見積もるんじゃないの?w

だって、過去30年間の平均リターンだからね、仕方ないよね。

イデコの節税メリット

まずは節税メリットです。

年間、12,000円を12ヶ月投資すると144,000円なんだけど、実質節税として29,100円帰ってくる計算になってるね。

これは結構お得かもしれないね。2.5ヶ月分くらいは無料で投資できてることになるしね。

この節税できた分も実質のリターンとして考えると結構大きい額になってくるからね。

ちなみに、29100円の節税を27年間で換算してみると、782,700円分の税金が帰ってきたことになります。

こうしてみるとかなり大きいね。

仮に配当として考えても良いかもね。毎年144,000円投資してて、29,100円がリターンとして帰ってくると思えばね。

配当でいうと何%になるの?

単純に計算すると年利20%だね。

減配リスクのあるAT&Tやエクソンモービルに投資するより良いんじゃない?w

シュミレーションの結果、4,000万を超えることに

シュミレーションを見るとわかると思いますが、運用結果(積立分を含め)が42,971,000円ということになります。

やばすぎw

年平均のリターンが高いから複利で利益が膨れ上がってるね。

通常の投資であれば、運用益の「39,083,000円」に対して、税金がかかってきます。

その税金に対して「非課税」となるわけですので、7,826,383円がお得になりますということです。

数字上だけで見ると相当お得じゃん。

しかも受け取り期間を伸ばすことで、倍々に増えていってるからねw

- 積立元本:3,888,000円

- 運 用 益:39,083,000円

ちなみにiDeCoの場合は受給は60歳からうけとれるのですが、非課税なのでめいいっぱいの69歳での受け取りがおすすめです。

遠い未来の話ですが。

- 60歳の場合:運用結果18,223,899円

- 69歳の場合:運用結果42,971,000円

お金に困っていない場合は、長く運用したほうがかなりリターンがいいわね

普通の運用の場合はこれに税金がかかってくるけどiDeCoの場合はほぼ非課税で受け取れるからね

余剰資金でかつ最大のリターンを狙うならNASDAQ100

iDeCoには多くはありませんが様々な投資信託の商品があります。

年金の運用ということで「金」や日経平均株価に連動したインデックス型の投資信託、あるいは全世界の株式に投資する全世界株式インデックスファンドのようなものもあります。

私はその中でも最もリターンを叩き出しているNASDAQ100に投資します。

世界を牽引するのはハイテク企業であることは誰の目にも明らかですから。

またiDeCoの場合は、NASDAQ100に50%、全世界株式に50%という投資の仕方もありますので許容できるリスクに対して配分を変えてもいいかもしれません。

関連記事はこちらから

iDeCoはあくまでも年金

iDeCoは通常のNISAなど違い「年金」です。

よって、リスクがあるとすれば流動性がないので引き下ろすのも大変です。 原則的には60歳以上でないと引き下ろすことができません。

よって、毎月の支払いが厳しい人であれば下限の5,000円などに調整する必要があります。

チェックポイント

- 毎月の支払いに困っている人は注意しないといけません。

- ただ節税効果が見込めるて、非課税というメリットを享受したいのであれば「5000円から」でも始める価値はあるのでは?

会話形式の文章、分かりやすい例え、見やすい図。知識ゼロから読みましたがとても分かりやすかったです。最初に買うならこの一冊だと思います

非常にわかりやすく書かれています何も知らなくてもとりあえずこれを読めばいいと思います

イデコのリスク

イデコのリスクを簡単にお伝えするとこのようになります。

- 老後まで引き下ろせない(手続きをすれば解約はできるが大変)

- 毎月の支払いが増える(最低でも月5,000円)

- 投資商品の選択によっては元本割れのリスクはつきまとう

先程からお伝えしているようにリスクは存在します。

預貯金がない人には向かないかも

簡単に解約できないので、即金が必要な人や預貯金に余裕がない人には厳しいかもしれません。

毎月の支払いが増える

また当然のことながら、毎月の支払いが増えてきます。

イデコは元本割れのリスクも有る

当然、投資なので、「元本割れ」というリスクも存在します。

元本割れが怖いのであれば、タンスに貯金しておきましょう。

現金がインフレリスクなどによって、実質の価値から減って行くって考えている人はすでに始めてると思うけどね。

うまく、活用していく人とどこかで差はつくと思うけどね。

関連記事はこちらから

まとめ

私が現在行っているiDeCoによる年金運用は100%NASDAQ100に投資しています。

理由としては簡単で、もっともリターンを稼ぎ出してくれる可能性を秘めていると思っているからです。

個人的な投資もレバレッジNASDAQ100(レバナス)を積み立てていますのでNASDAQがコケれば私の将来はなくなってしまいます。

心配な人は配分を変えたり、投資対象を広げたりして分散することをおすすめします。

また何度もお伝えしているように、年金でありますが、「投資」でもあり、リスクが存在します。

iDeCoは年金のため、気軽に引き下ろす事ができないことも注意が必要です。

どうしてもおろしたい場合はめんどくさい手続きが必要になってきます。

そういった意味でも余剰資金を投資しましょう。

最後に、まだiDeCoに手を出していないという特に「サラリーマン」の人はぜひともおすすめしたいです。

年間の税金も控除されますし、サラリーマンには数少ない節税の手段となります。

ただiDeCoに関しても、賛成する人反対する人がいますので双方の意見を捉えて総合的に判断することをおすすめします。(私は賛成)

老後の楽しみとして毎月コツコツと投資していきましょう。

チェックポイント

- iDeCoは損だとか得だとか情報が錯綜しているが、私は「投資すべき」と考えます。

- 理由はいくつかあるが、簡単に言えば「非課税」「節税」の2点があり特にサラリーマンにとっては利点が大きいと考えています。

- 当然リスクはあり、投資対象によっては元本割れリスクも存在します。

- 私はNASDAQ100に投資しており、NASDAQ100は平均リターンは過去30年間で10%をこえているからです。

- NASDAQ100に投資できるイデコは現在のところマネックス証券でしか取り扱っていない。(

マネックス証券)

- 無理なく余剰資金で老後の資金を積み立てて行きましょう。

- おすすめのシュミレーションサイト:今回私が活用したサイト

また毎月のリターンや様子などは報告していきますので良かったらチェックしてみてください。

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

12時ごろ公開予定の投資成績&注目セクター

関連記事:投資へのパフォーマンス向上のライフハック系記事

参加お題

この記事が参加しているお題(クリックで下に表示します)