iDeCoに加入しようか、悩んでいる人も多いと思います。

今回は、iDeCoに関して加入しないほうがひとを3パターンまとめてみました。

今回紹介するパターンに当てはまる人はiDeCoの加入を少し考え直してみて別の投資や資産運用を考えてみたほうがいいかもしれません。

(初回公開日時:2021年1月10日)

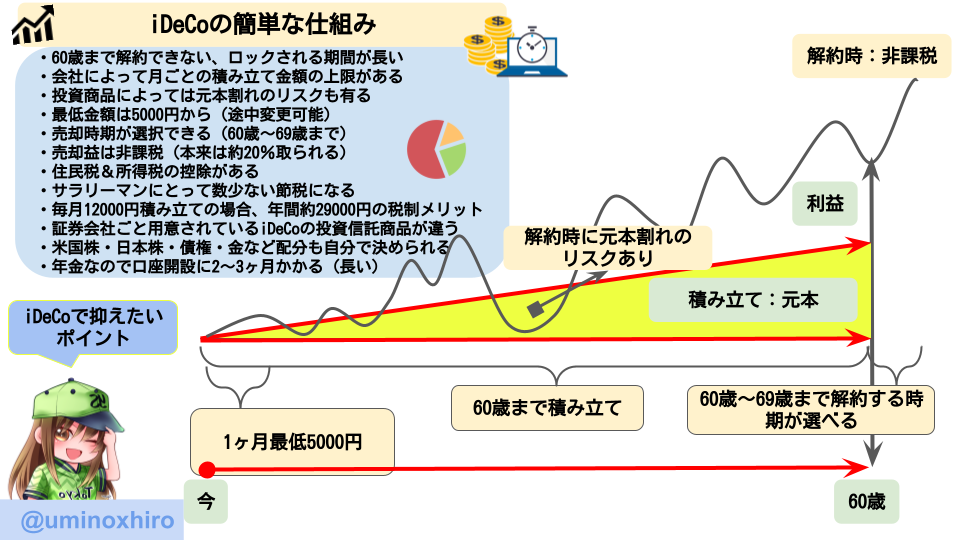

iDeCoとは?

まず、iDeCoのメリットを簡単に説明すると、iDeCoは個人型の年金制度で積立投資を行うものですが掛け金が控除されて住民税や所得税が軽減されます。

また解約したときに出た利益も実質非課税になるため資産運用としても非常に魅力的な制度になります。

とはいえ、すべての人がこのiDeCoで恩恵を受けられるわけではなく、会社員や自営業、主婦などによっても掛け金の上限などが定められているので各自で確認しておきましょう。

iDeCoに入らないほうがいい人の3つのパターン

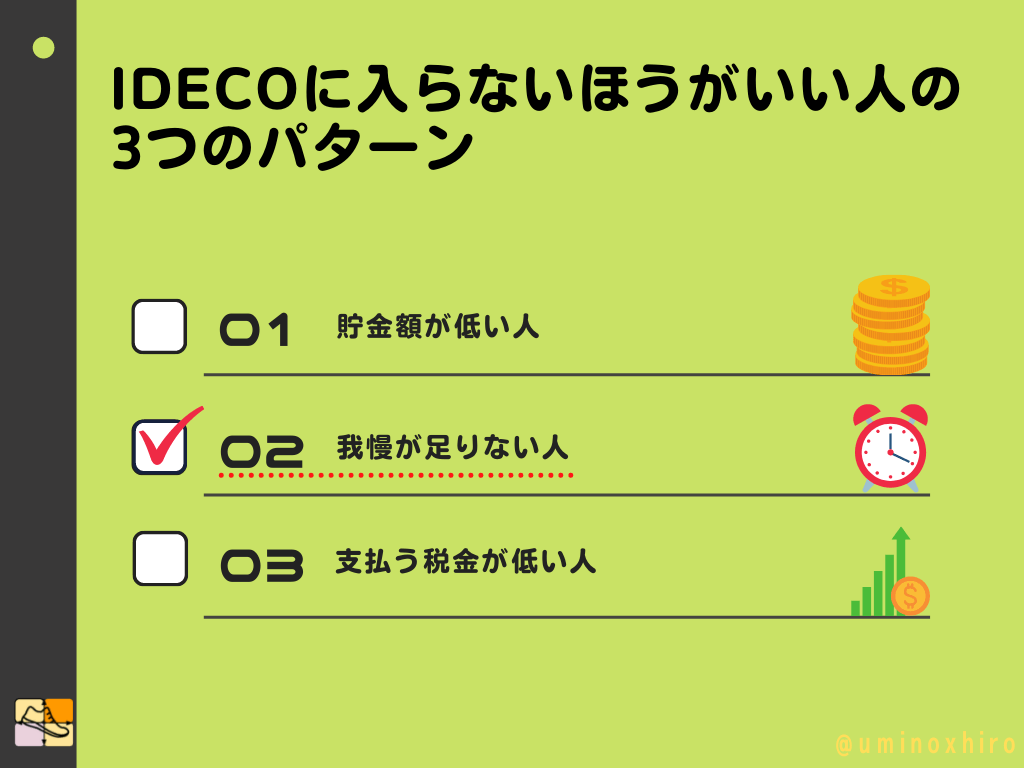

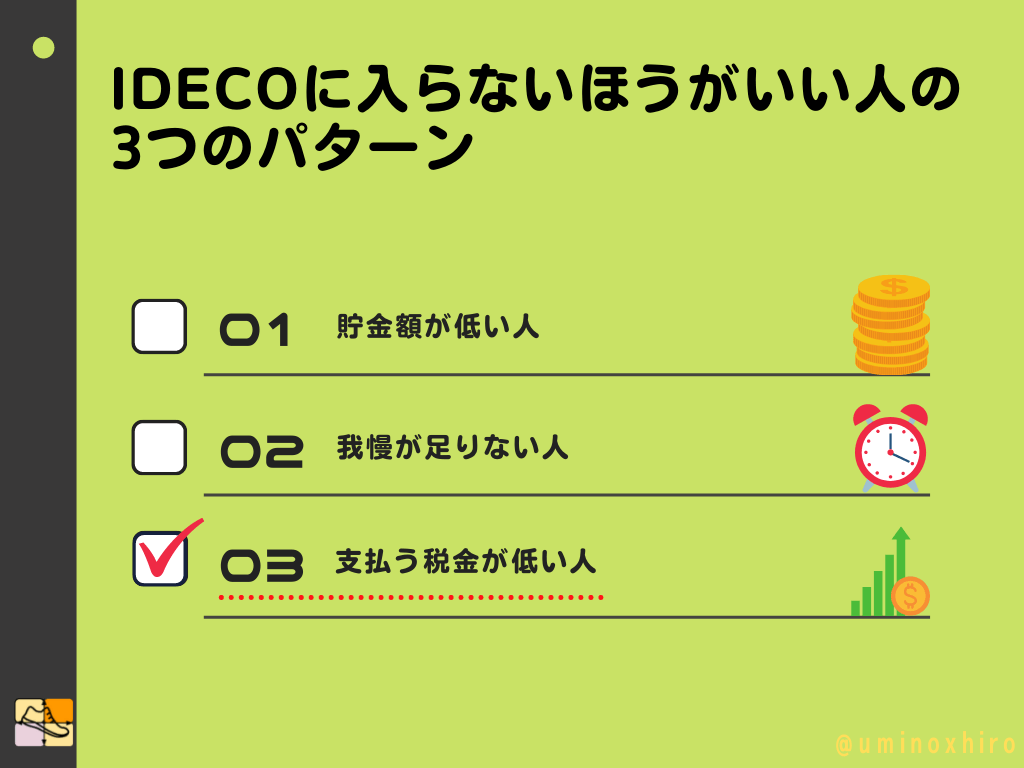

では、iDeCoの加入を考え直したほうがいい人のパターンをまずは3つ紹介していきます。

- 貯蓄額が低い人

- 我慢が足りない人

- 支払う税金が低い人

この3パターンになります。

詳しく見ていきます。

貯蓄額が低い人

iDeCoの制度としては原則60歳までの積立投資になります。

積立金額は5,000円からと低額でスタートできるものの、貯金が少ない人は避けたほうがいいです。

というのも、iDeCoの解約は非常に大変でそもそも原則として途中解約ができません。

積立金額の減額には対応しているものの、現金や貯金を持っていない人はいざというときのお金がなくなってしまう場合がありますので注意が必要です。

よって、投資と同様である程度の手元資金に余裕がない場合は、iDeCoには手を出さないほうがいいです。

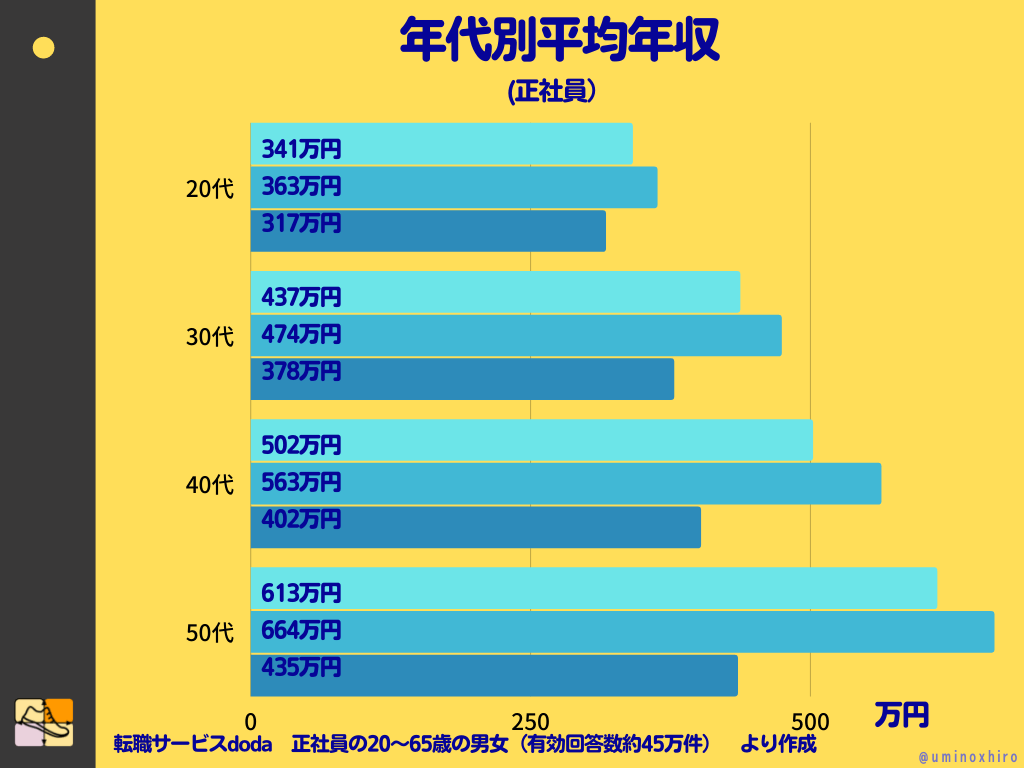

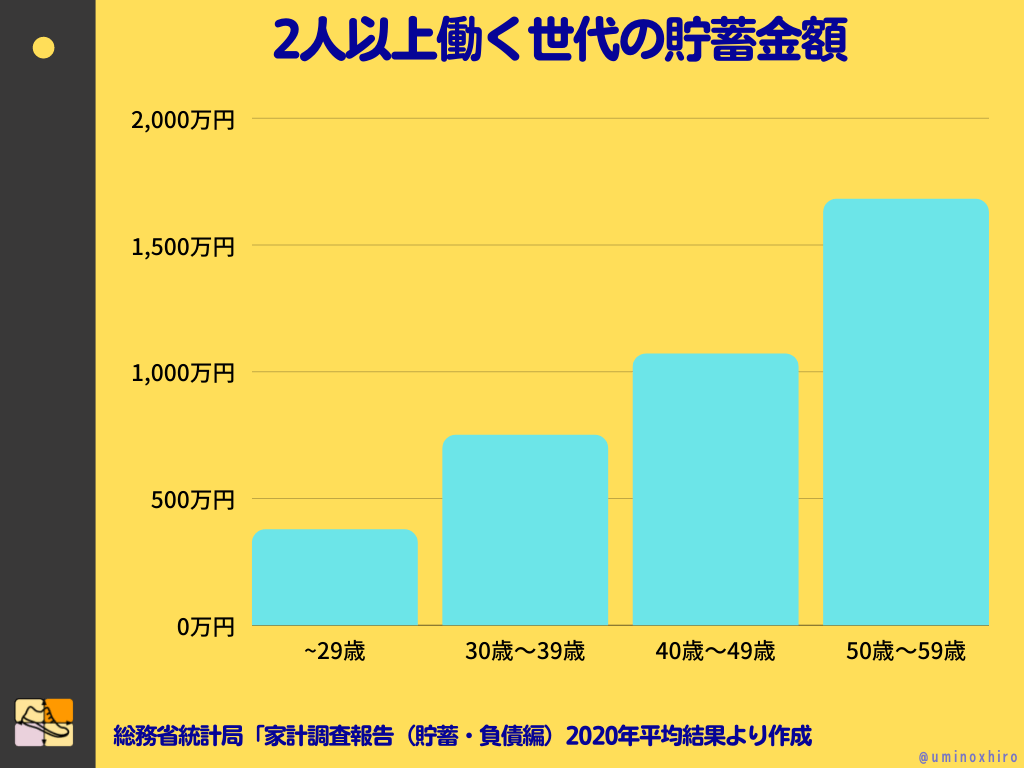

年齢を取るにつれて貯蓄額は増える

貯金がない人は焦ってiDeCoをする必要はないです。

このデータからわかるように、当然ながら年齢を重ねるに就いれて貯金額は増えていっており、手元の資金に余裕がでてくればiDeCoを始めるといいと思います。

このデータは、上部が平均年収で、真ん中のバーが男性、下部のバーが女性の平均年収になっています。

収入が増えていけば、おのずと貯蓄金額も増えてきます。

ある程度貯蓄金額ができて、生活に余裕が出てきてiDeCoなどの投資にチャレンジしましょう。

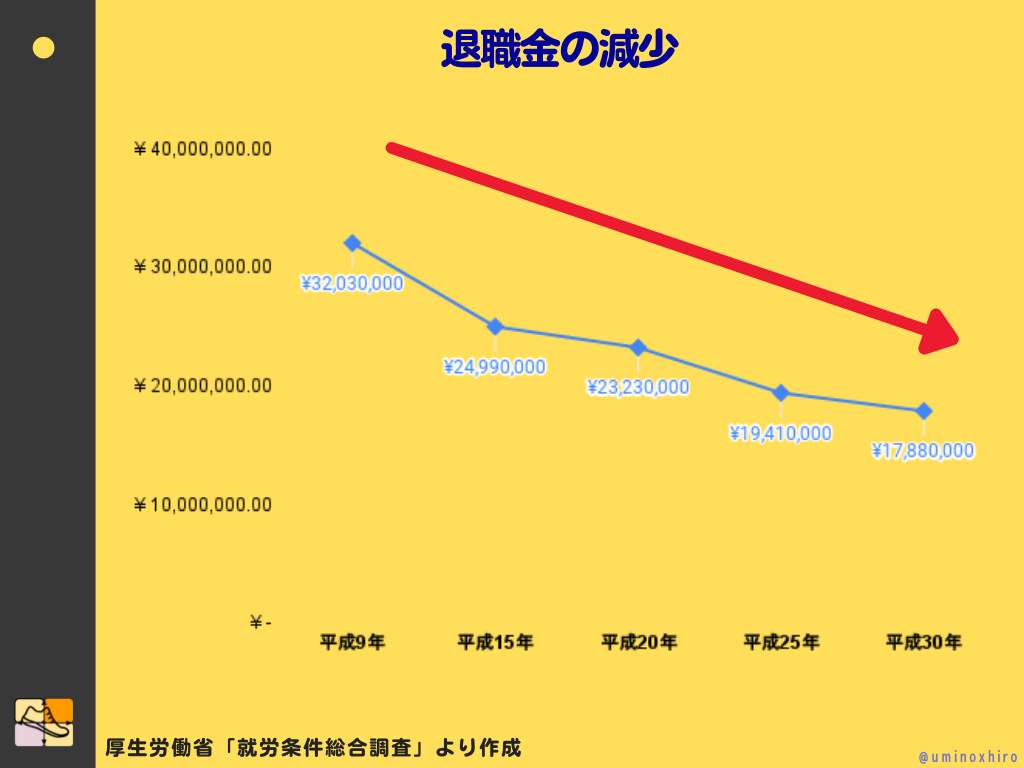

退職金の金額は減っている

ただし、年収は年齢とともに増えるのは当たり前といえば当たり前ですが、定年退職後にもらえる退職金の金額は年々減少傾向にあります。

自身で退職後、定年後、老後の資金を準備する必要は当然ながらあります。

老後の蓄えとして自分で年金を作るというiDeCoの制度を活用していくのも一つの手です。

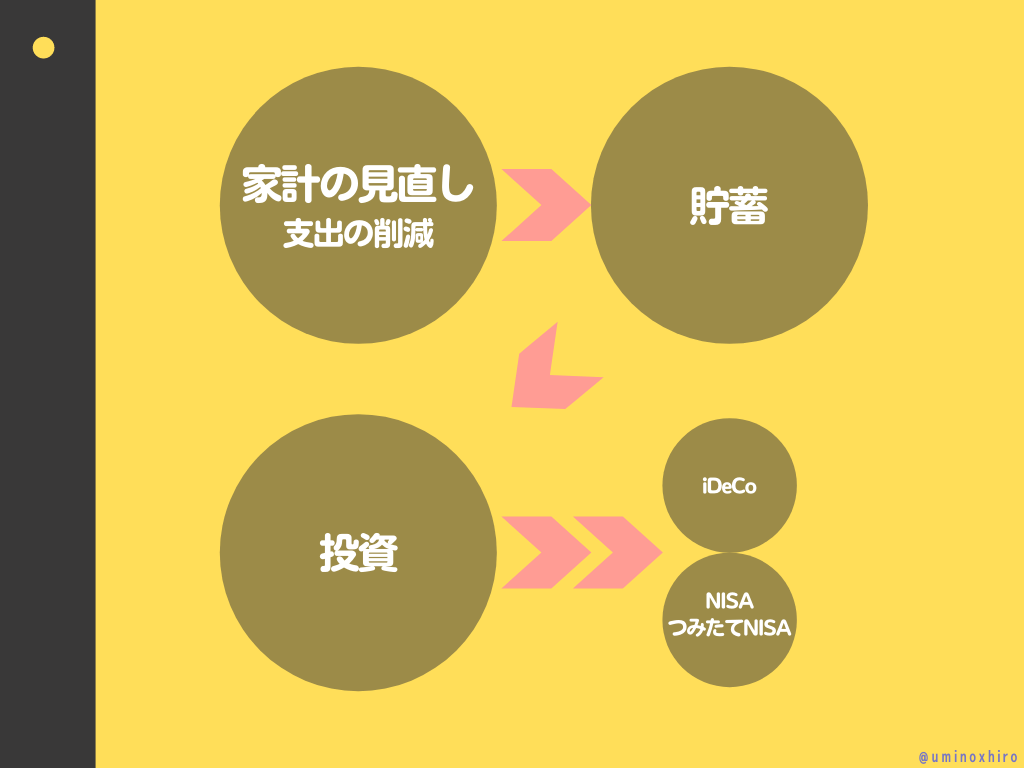

まずは、家計を見直して貯蓄金額を増やしてからの「投資」になります。

順番を間違わないように注意しましょう。

我慢が足りない人

少し精神的な部分にはなりますが、「性格」も非常に大切になります。

通常の積立投資やNISA、つみたてNISAと違いiDeCoは解約が基本的には出来ません。

当然、金融商品ですので価格の上下変動がは日々起こります。

下落時に売りたくなっても、簡単には売れませんし利益が乗ってきたところで売却しようとしてもなかなか売却することは出来ません。

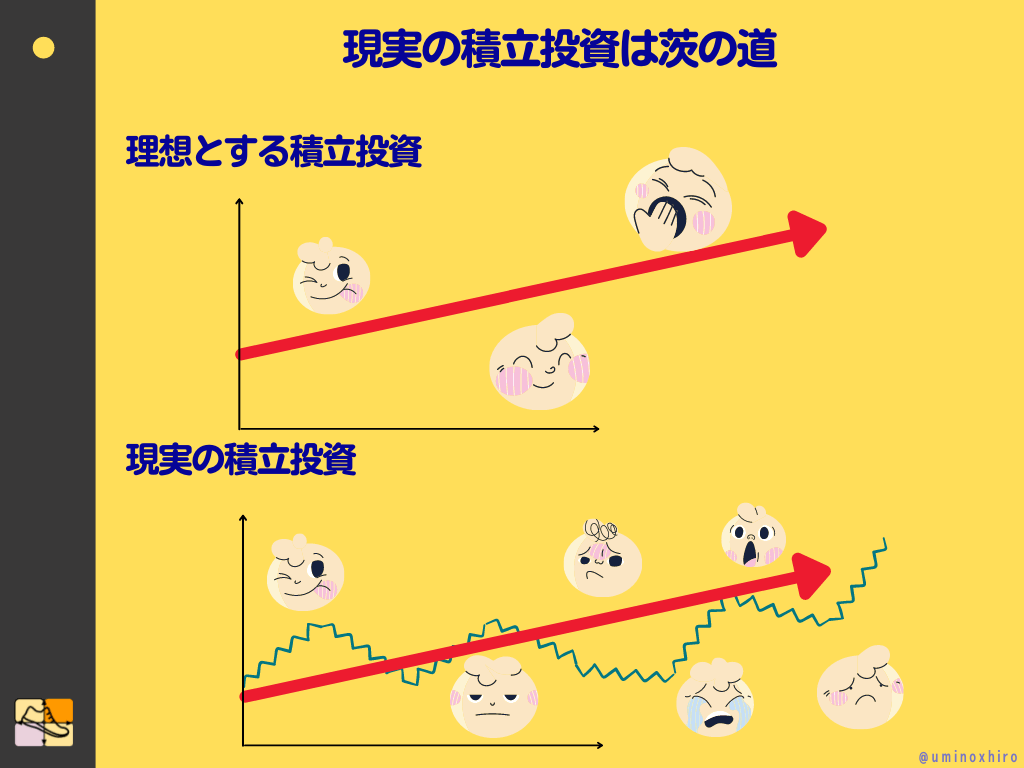

実際の積立投資は茨の道

現実問題として、S&P500などのインデックス投資に長期的に積立投資を行えば結果としてプラスになる確率は非常に高いのですが、実際年々、「順調に」に成長していくわけではありません。

時折おきる、景気後退期や意図しない大暴落(リーマンショックやコロナショック)も数年に1度は発生しています。

そういったなかで、「ガチホ」できる人ではないと積立投資は非常に厳しいです。

上がっているときは、舞い上がって嬉しいものですが、下落局面などはやはりメンタルが削られていきます。

そういった、上下変動に耐えうる自信や忍耐力がない人にとってもiDeCoという老後資金を作るための「長期投資」は非常に難しいでしょう。

日々の値動きでもやっぱりメンタルは削られるもんね。

下落が続くときついよね。

プラスで推移してればいいけど、元本割れになってるときに更に下落していくと耐えれる自信はないよ

ただ、そういった下落局面こそ愚直に、淡々と積立した人が結果的に大きな利益を作るんだけどね

それを信じて実践できるかどうかだね

支払う税金が低い人

そして最後に、実際に支払っている税金が少ない人もiDeCoには向いていません。 これは住宅ローンなどで実質的に支払う税金が少ない人も当てはまりますし、年収が極端に低い人も同様です。

iDeCoの魅力は、売却益などに税金がかからないということと同時に、投資金額が控除のたいしょうになるというメリットもあるからです。

メリットを充分に享受できないのであれば、わざわざ解約が難しく流動性のないiDeCoに手を出す価値は減ってくるということです。

まとめ

話をまとめていくと、iDeCoは非常に優れた制度で社会人の人にとっては数少ない税制優遇措置でもあります。

私も実践しています。

しかしながら、だれしもがiDeCoに対して向いているというわけではありません。

iDeCoのメリットデメリットを理解した上で自分にとって本当にいい選択になる等に勉強した上で投資することをおすすめします。

今回紹介したのは、iDeCoをおすすめできない人の3つのパターンでした。

まとめると、「貯蓄額が低い人」「我慢、忍耐力がない人」そして「税金を納めている額が少ない人」の3パターンです。

まずは、自分の現状、性格なども加味しながらiDeCoを検討してみましょう。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)