「年収300万円」から始める投資術と資産形成シミュレーション

「年収があがらない」そんな悩み抱えている人も多いと思います。

年収が上がらくとも、手取りが増えないそんな人ばかりなのではないでしょうか。

実際に自分も給料は上がっているにも関わらず全く手取り額は増えていないんです。

給料は上がれど、社会保険料が上がり、物価が上がることによって実質の手取りは増えていないという状況が続いています。

今回は年収をアップさせるという趣旨ではないですが、年収をアップさせなくとも年収300万円の人でも将来において資産形成は可能であるということをお伝えしていきたいと思い今回の記事を書きました。

シミュレーションとして年収300万円の人が効果的に資産形成を行うための手助けになればと思います。

チェックポイント

結論から申し上げますと、年収300万円の人も「投資」や資産形成は考えるべきです。 むしろ、年収が低いひとだからこそ、資産形成をしていかなければなならないのです。結果を言えば、年収300万円の人でもしっかりと資産運用をしていけば、安心した老後資産を形成することが可能です。

(初回公開日時:2022年1月17日)

年収300万円

ちなみに、年収が300万円というのは、日本の中においてはボリュームゾーンであり最も多い収入帯になっています。

なかなか投資を行いたいが、年収が低くて同しようもないという人に向けて希望となる結果をお見せできればと思っています。

今回のモデルケースとして、1人暮らし30歳で年収が300万円の人が65歳までの間にどれだけの資産を築くことができるかをシミュレーションしていきます。

チェックポイント

1人暮らし30歳で年収が300万円の人が65歳までの間にどれだけの資産を築くことができるか

年収300万円の人の手取り額

年収300万円の人はおよその月々の手取りは、およそ20万円になります。

- 所得税(6万円程度)

- 住民税(12万円程度)

- 社会保険料(43万円程度)

年間で引かれてしまいます。

年収で見る手取りは、239万円となり、それを12ヶ月で割った数字が、19.9万円です。

少し、計算などが難しく、わかりにくくなるため月々の手取り額は20万円とさせていただきます。

関連記事はこちらから

年収300万円の人が投資できる金額

まず投資に回せる金額をはじき出さないといけないので、生活費がどれだけかかっているのかを計算していきましょう。

年収300万円の人の生活費

総務省の家計調査(家計収支編)2020年(令和2年)でみていくと、この様になっています。 生活費にかかるお金はおよそ、150,000円となっています。

その内訳は表のとおりです。

家賃は安くない?

ちょっと、都内だと厳しいかなw

あくまでも平均っていうけど、20,000円の家賃より低いところなんてあんまりなさそう

あくまでも平均だから、この生活費をモデルにシミュレーションしていくよ

ちなみに今回のシミュレーションとは趣旨がずれますが、2人世帯になると同様の資料だと平均生活費は245,278円となって予算オーバーになってしまいます。

年収300万円だと家族を持つには共働きが必要ってことだね。

2人世帯になると単純に倍になるわけじゃないからね。

では、生活費が出たところで、月々の投資金額がはじき出されます。

手取り額が20万円で、生活費が150,506円ということで、およそ50,000円の余裕が生まれています。

余裕ではないと思うけど、一応使いみちがきまっていないお金は出たね。

少し話は変わってくるけど、冒頭で少しいったように給料がかりに上がっている場合、現状維持の場合のどちらでも構わないんだけど、社会保険料が上がっていっていることに加えて、物価というのも上がっていっています。

つまり、給料が物価以上、または社会保険料以上の伸び幅を持たないと「現状の生活」はなかなか抜け出すことは出来ないのです。

話を戻します。

年収300万円の投資プラン

この内、40,000円を貯金または投資に振り向けるとするとほぼ「フルインベストメント状態」になってしまいます。

よって、35,000円を投資に回し、残りの1万円と少しは余剰資金として手元においておくことにします。

さすがに手元にいくらかお金が残ってないとキツイもんね

資産運用で大切なのは「利回り」です。

注入する資金(入金力)が固定となると、あとは利回りを上げていくしか資産を増やしていく方法はありません。

資産運用においてもっとも有効的に働く力が「複利」の効果です。

複利の効果を簡単に説明すると、運用利回りによって得た「利子」に対して「利子」が再びつくことです。

利子に利子がつくことによって、加速度的に資産は増えていきます。

この複利の力について詳しく説明している記事がありますのでよかったら御覧ください。

複利とは?

では、年収300万円の人が投資によって生涯得ることができる金融資産は「運用利回り」によって変動することを理解した上で、運用利回りで計算していきます。

ここでは、トータルの平均利回りによって計算しています。

あくまでも平均利回りなので、年次によってはマイナスになることもありますのでご注意ください。

平均利回り3%と5%で運用した場合と、平均利回り10%で運用した場合を当て当てはめていきます。

月に3.5万円の積立投資をする3つのシュミレーション

では、この3パターンでのシュミレーションを見ていきます。

前提条件は先程行ったように、3.5万円を毎月積み立てていくってことだね。

年収から手取りを計算して、生活費の平均をだしていたからね。

人それぞれ生活環境によっては生活費が変わってくると思うからあくまでも一つの参考としてみてくれたらいいと思うよ

ちなみに、少し前の郵便貯金の定期預金の金利は今の時代よりもかなり良かったんです。

ここで参考にしている金利が比較的現実的に見えるくらいの高金利状態だったんです。

昔の金利はほぼリスク無しの元本保証でこの金利だからね、いまは元本保証されたとしてもまったくもって銀行にお金を預ける気にはならないね。

少し前の時代はほんとう最高の時代だっただろうね。

年収300万円の人が平均利回り3%の運用先で得ることができる金融資産

まずは年間平均リターンが3%の利回りで運用した場合を計算します。

3%で運用した場合、月々の積立金額が3.5万円、年間42万円の元金になります。

- 月々の積立金額が3.5万円

- 年間42万円の元金

今回の金融庁が出している資産運用シミュレーションによってはじき出しています。

30年間で3.5万円を積立投資した場合、 元金は、1260万円となります。

運用収益は、779.6万円となり、元金と運用益をあわせた合計は2039万円となります。

- 30年間で3.5万円を積立投資の元金は1260万円

- 運用収益は、779.6万円

- 元金と運用益をあわせた合計は2039万円

3%で運用した場合でも老後2,000万円問題の2000万円をクリアすることが出来ます。

ただこの数字は、単純に平均利回りを出しているという点とさらにいえばこの運用益から税金が引かれます。

税金の額はおよそ、20%となるため手取りの数字はもっと減ってきます。

(20.315%=所得税15%+住民税5%+復興特別所得税0.315%)

今回は計算が面倒なので20%で計算させてもらっています。

税金を引いたおよその収益は620万円程度(1,880万円)になるため2000万円にはわずかですが足りない計算になります。

リスクを抑えて手堅い投資先において3%の運用先であれば比較的現実的な金額です。

年収300万円の人でも愚直にコツコツと資産運用さえしていけば、1800万円の資産を作ることができるのです。

チェックポイント

年収300万円の人でも愚直に積立てをすれば平均利回り3%でも1800万円の資産ができる。

では、次にもう少しリスクをとった運用先での結果を見ていきましょう。

年収300万円の人が平均利回り5%の運用先で得ることができる金融資産

次にシミュレーションしていくのは運用利回りが年間平均リターンが5%の運用先の場合です。

5%といったら現実的な数字ではないかもしれませんが、実際にアメリカの代表的な指数であるS&P500インデックスファンドに積立投資をすれば決して不可能ではない数字です。

次の表をご覧ください。

S&P500インデックスファンド(ドルベース配当込み)の平均リターンをグラフ化しました。

30年間での平均利回りはなんと、10%を超えています。

さすがに順調に行きすぎじゃないかということで、10%次のシミュレーションにまかせています。

今回は、その半分の数字である5%でシミュレーションしていきます。

実際にシミュレーションしてみました。

関連記事はこちらから

元本は先程と同様に、1260万円が積み立てられています。

しかし、利回りがたった2%変わるだけで結果は大きく変わっています。

運用益は、1652.9万円となっております。

税引き後の金額としても、1321万円です。

合計金額は2581万円にもなります。

たった2%の運用利回りの差でこんなにも変わってくるんだね

これが複利の力だね

60歳の段階で、2500万円を持っていればおよそのことも大丈夫なはずです。

もちろん、これに年金が加わるので生活費をこれまで通り維持できれば資産の取り崩しを行いながら資産運用で暮らしていけるはずです。

チェックポイント

年収300万円の人でも平均リターンが5%の運用先に投資することで、60歳までに2500万円を作ることが可能である

では、3つ目のパターンで計算していきましょう。

年収300万円の人が平均利回り10%の運用先で得ることができる金融資産

3つ目のシミュレーションとしては利回り10%で計算していきます。

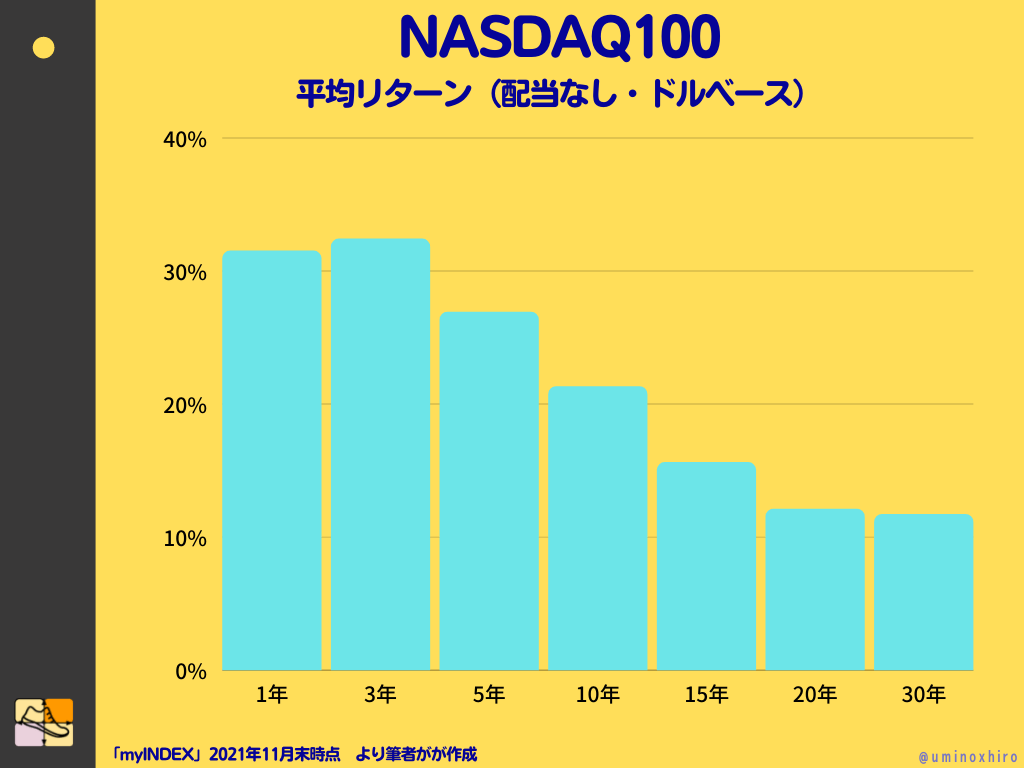

少し現実的ではない数字と感じるかもしれませんが、先程お伝えしたS&P500インデックスファンドでの運用では、過去30年の10%を超えています。

またNASDAQ100インデックスファンドの場合も同様に11.7%のの利回りを出しています。

過去30年間においては、御存知の通りドットコムバブルの崩壊、リーマンショック、コロナショックなどの大きな暴落を繰り返していた歴史がありますが、それを踏まえてもこの数字を残しているということです。

この先、これらの暴落は幾度となく起きる可能性もありますが逆に言えばその暴落のたびに株価はしっかりと回復しているということです。

少し、前置きが長くなってしまいましたので、シミュレーションに入っていきます。 先ほどと同様に、毎月3.5円を毎月積み立てて行きます。

30年間での元金は1260万円です。

運用利回りは6651.7万円になります。

6651万円ww

これはすごいねw

ここから税金でおよそ、20%を引かれるとすると5321万円になります。

こうなってくると税金の金額も馬鹿にできないねw

引かれる税金は1300万円だからねw

これは非課税制度のiDeCoやNISAを推奨するわけね

5321万円に元金の1260万円を足すと6581万円となり、老後資金の蓄えとしては充分なお金を準備することが出来ています。

小さな運用利回り差が結果を大きく変える

実際に3%、5%、10%とシミュレーションをしてみましたが数%の運用利回りの差が30年の年月を経れば大きな差になることがわかります。

仮に、運用結果が数字のように増えていくことになれば、年収300万円の人でも60歳代の2人以上の世帯の金融資産額の平均金額、中央値の金額を上回ることになります。

この結果が表すのは年収300万円代の人でも、コツコツと資産を愚直に積立投資を行うか行わないかの違いだけです。

仮に、この数字をしっており、20代のときから積立投資を行っていれば数字はもっと変わってきます。

逆に言えば、40代、50代のときに気づいた場合は手遅れになっている場合もあります。

年収300万という縛りの中での計算なので、手遅れになるという表現は正しいかどうかわかりませんが私がここでお伝えしたいのは、早くコツコツと投資を行うべきであるということです。

仮に40代で3.5万円を20年間運用した場合は、利回り5%としても2000万円に到達することは出来ません。

- 収益:598.6万円(税引き後478.4万円)

- 元本:840万円

- 合計金額は、1318.4万円

老後の金融資産のひとつの目標額である2,000万円には運用利回り5%では届かないという結果になります。

少し、リスクを高めて運用利回り10%にした場合は、

- 収益:1817万円(税引き後:1453.6万円)

- 元本:840万円

- 合計金額2293.6万円

となりギリギリ2000万円を作ることができます。

しかしながら、運用期間がたった10年違うだけで結果の数字が大きく変わってくるのも事実です。

運用期間を伸ばせば伸ばすほど、元金は増えていきますがその分、リスクは軽減されます。

さらに言えば、長い期間複利の恩恵を受けることによって資産の拡大スピードは大きく変わって来ます。

今すぐに人生を変えることは出来ませんが、いますぐできる少しの行動で、後々の人生を大きく動かすことができるのです。

年収300万円という限られたリソースの中で、悲観するのではなく月々に3.5万円以上投資ができる環境を整えて投資を行えば将来明るい未来が待っているのです。

まとめ

話をまとめていきます。

今回は、年収300万円という縛りの中で資産運用のシュミレーションを行っていきました。

年収300万円は悲しいことに日本人の現代のボリュームゾーンになっている年収です。

平均的な1人暮らしの支出を出し、月々の投資額を3.5万円にして3つのパターンの投資先の資産形成を見ていきました。

結果として、3%で運用した場合でも資産1800万円を30年間運用を続けることで作り上げることができることがわかりました。

年間平均利回りが5%、10%と上げていくことでさらなる資産が作ることができます。(その分リスクがある)

ただ、30年間の運用という中でのシュミレーションであり、当然運用期間がながければ長いほど資産形成には有利に働きます。

よって、早い段階からコツコツと投資していくことが資産を作る上では大切ということです。

もちろん、年収を上げる努力を惜しまないことも大切ですが、しっかりと資産運用をしていくという視点をもつことで生活、老後への不安も多少は和らぐのではないでしょうか。

関連記事はこちらから

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

複利とは?

インデックス投資とは?

iDeCo実践記事

社畜の金融資産ポートフォリオ

投資関連書籍ランキング【投資初心者おすすめ本】

関連記事:投資へのパフォーマンス向上のライフハック系記事

参加お題

この記事が参加しているお題(クリックで下に表示します)