【投資】新卒からNASDAQ100に毎月1万円積立投資をしていたらどうなったか

今回は新卒から「新卒から毎月NASDAQ100に毎月1万円積立投資をしていたらどうなっていたか」を検証していきたいと思います。

この記事では、まだ投資をやったことがない人や、これから投資をしようと思っている人、何に投資をしていいかわからない人に対してわかりやすく書いて行きます。

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

- 22歳から35歳まででどのくらい貯まる(増える)のか?

- なぜNASDAQ100なのか

- 新卒毎月1万円ずつ投資していく

- コツコツと積立てた結果資産は4倍に

- 当時は土壌が整っていなかった

- 毎月1万円の積立でも大きな差になる

- まとめ

(初回公開日時:2021年9月10日)

22歳から35歳まででどのくらい貯まる(増える)のか?

まず、前提条件として私はアラサーの社会人なのでとりあえず、35歳とします。

22歳から35歳(仮)として13年間投資をした結果にします。

チェックポイント

13年間投資をしたらどうなるのか?シュミレートしていきます。

なぜNASDAQ100なのか

このブログではやたらと「NASDAQ100」を押していますがNASDAQ100をおすすめする理由は下記のとおりです。

- アメリカ経済を牽引するGAFAMが組み込まれている

- ここ数十年の成長企業が多く組み込まれている

- 定期的な入れ替えがある

これらの理由から私はNASDAQ100に投資していますし、妻にもNASDAQ100の投資信託を買わせています。(レバレッジだけど)

関連記事はこちらから

大前提として投資対象には、投資信託・株以外にも不動産や債権、商品、金やビットコインなどの仮想通貨がありますが、このブログでは主に株・投資信託を推奨しています。

そもそもNASDAQ100とは

NASDAQ100というのは、アメリカの株式市場のNASDAQに上場している銘柄のうち時価総額や収益性、成長性などから上位100社の時価総額の平均の指数になります。

(時価総額加重平均型株価指数)

なお、金融銘柄については除外されています。

なかには、アップルやマイクロソフト、Amazon、フェイスブック、グーグル(親会社のアルファベット)などのいわゆる「GAFAM」も組み込まれており、毛色としてはハイテク産業が非常に多い指数となっています。

関連記事はこちらから

新卒毎月1万円ずつ投資していく

新卒というのは、いろいろとお金がかかるものです。

引っ越しや新しい生活になれるために多くの出費がかかります。

その中で貯金を捻出するのは非常に難しいと思います。

実際私も新卒の頃なんて貯金なんて全くできていませんでした。

しかしその頃をとても後悔しています。

すこしずつでもいいので、NASDAQ100のような投資対象に投資していればよかったと思っています。

そこで、ここの読者さんも「今から遅くはない」のでぜひとも「少しずつ」でも投資を行って資産形成の役に立てていただければと思っています。

ちなみに、ざっくりとした計算シュミレーションにはなります。

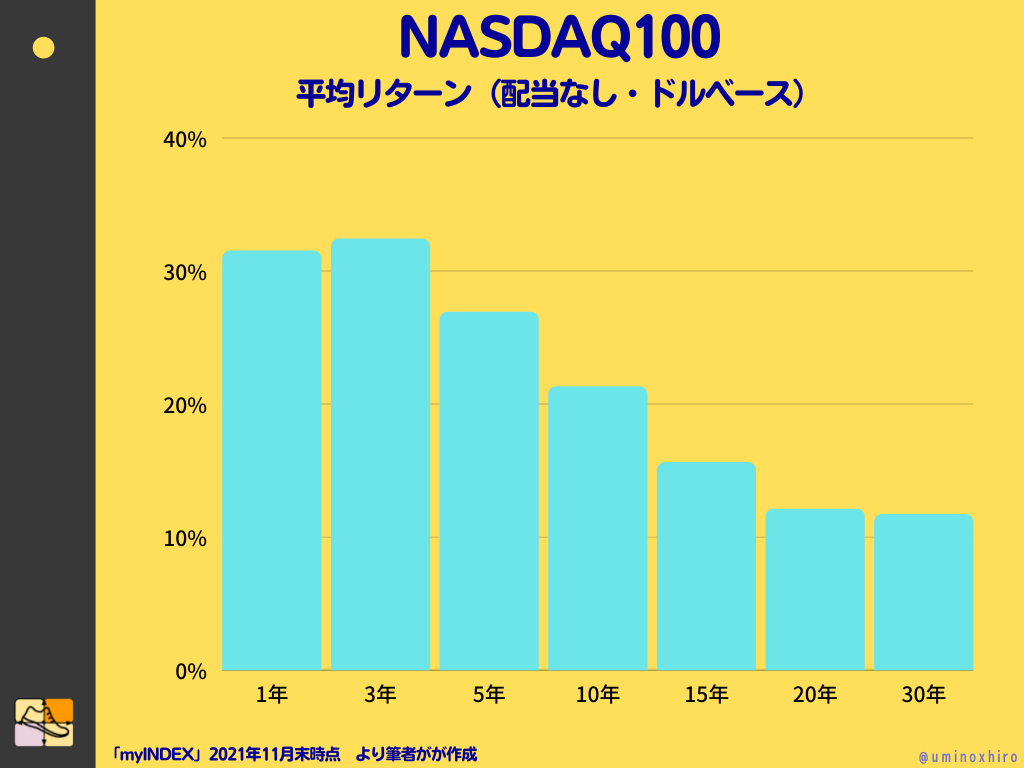

NASDAQ100の平均利回り

NASDAQ100の平均利回りは

- 1年:31.5%

- 3年:32.4%

- 5年:26.9%

- 10年:21.3%

- 15年:15.6%

- 20年:12.1%

- 30年:11.7%

この様になっています。

利回り高すぎw

これは最強指数ですわ

この数字から、15年の15.6%を採用するとして、13年間毎月1万円を積み立てるとします。(15%で計算します。)

元金は13年間×12ヶ月×1万円なので、1,256,000円です。

チェックポイント

- NASDAQ100のここ15年間の平均利回りは15.6%

- 13年間、1ヶ月、1万円ずつ積み立てた場合は元金は1,256,000円

コツコツと積立てた結果資産は4倍に

1,256,000円は貯金としては物足りない感じはしますが、これがどの様になっていくでしょうか。

年間利回りがなんといっても15%です。

なんと、計算結果の資産額は、5,349,408円となります。

これだけ貯金が増えているという計算になりました。

ざっくりとした計算で浮き沈みも多少はありますが、約4倍になっていることがわかります。

かなりのハイパフォーマンスになってるねw

とはいえ、これはハイテク産業が伸びに伸びたまさに絶頂期の数字ともいえます。

過去30年間の平均利回りはで計算すると・・・

仮に、NASDAQ100の30年間の平均利回りで計算してみることにしましょう。

過去30年間での平均利回りは11.6%となっています。

結果は、元本は変わらず1,256,000円です。

(元金は13年間×12ヶ月×1万円なので、1,256,000円です。)

運用成績は、3,605,263円となっています。

ざっくり言って、過去30年間の利回りで計算しても3倍の金額になっています。

これだけあれば、結婚式や養育費、引っ越しのお金には十分な足しになっているのではないでしょうか。

平均利回りはが高いからかなりの金額になってるね。

チェックポイント

- 13年間、1ヶ月1万円ずつNASDAQ100に積み立てた場合は大きく資産額が上昇。

- (15年間の平均利回り15%の場合)約4倍の5,349,408円になっていた

- (30年間の平均利回り11.6%の場合)約3倍の3,605,263円になっていた

当時は土壌が整っていなかった

とはいえ、当時(13年前)は気軽に米国株に投資できる環境や、商品、そして「情報」が整っていなかったのも現実です。

今現在は、様々な証券会社から様々な投資信託や個別銘柄を積立投資することが可能です。

今現在の整備されたこの環境下において積みて投資を行うというのは将来に対する備えになります。

日本円で気軽に積み立てる事ができる

今現在は、ネット証券で気軽に米国株や投資信託を買う方をうなどGoogleで調べれば山ほど出てくる時代です。

また主要ネット証券会社からNASDAQ100のインデックスファンドを購入することも可能です。

例えば大和証券グループから「iFreeNEXT NASDAQ100インデックス」、三菱UFJ国際から「eMAXIS NASDAQ100インデックス」などNASDAQ100のインデックスファンドの商品が出ています。

よって、日本円で毎月積み立てで購入することができます。

私が購入しているのは、大和証券の「iFreeNEXT NASDAQ100インデックス」です。

ほぼ手数料は変わりませんので雰囲気で選択してもいいと思います。

関連記事はこちらから

毎月1万円の積立でも大きな差になる

仮に毎月1万円の貯金の場合は、元本とほぼ変わらない数字の120万円程度にしかなっていなかったでしょう。

計算してみると年利0.1%で1,570,119円となります。

銀行の金利は0.1%以下だと思うので当然この数字より低くなります。

右肩上がりの米国株にお金を預けておくだけで資産は倍増し、生活にゆとりを持つことができたのです。

チェックポイント

- 投資せずに銀行に預けていた場合年利0.1%だと、13年間で1,570,119円となっています。(元金1,256,000円)

投資する商品を間違ってはいけない

仮にNASDAQ100ではなく、日経平均株価に連動するインデックスファンドに積立投資をしていた場合はどうなったでしょうか。

三菱UFJ国際投信の日経225インデックスに月に1万円投資して13年間運用した結果を見ていきます。

日経225インデックスの利回りは、

- 1年:25.7%

- 3年:6.6%

- 5年:10.5%

- 15年:3.9% 2,027,503円

- 20年:4.3% 2,085,143円

- 30年:0.4% 1,600,999円

これを見ると大きなばらつきがあるのがわかります。

仮に15年の平均をとって3.9%で運用できていればまだマシなほうで、30年の利回りの0.4%だと貯金とほぼ変わらない結果になっていました。

うまくアベノミクスのような上昇相場に乗ることができればアメリカ株のようなハイパフォーマンスが出たかもしれません。

実際波に乗ることができなければ悲惨な結果になっていたかもしれません。

チェックポイント

- 日経平均のインデックスファンドは平均利回りにばらつきがある

関連記事はこちらから

その点、米国株のパフォーマンスはNASDAQ100を筆頭に非常に安定していました。

もちろん、ハイテクに偏るのはリスクが有ると考える人は、S&P500インデックスファンドでも全然いいと思います。

何がいいたいのかというと、日本株のような平均利回りが期待できない商品に積み立ててもリターンは期待できないということです。

最悪元本割れのリスクさえ覚悟しておかないといけません。

とうぜん、NASDAQ100やS&P500インデックスファンドに投資した場合もマイナスのパフォーマンスを出す「年」もあるかもしれませんが長期的、そして歴史をみてみると長く持ち続ければ必ず大きなパフォーマンスを発揮してくれています。

まとめ

今回は、新卒から13年間NASDAQ100に投資をすればどのような結果になったのかというのをお伝えしてきました。

結果は、

- 13年間、1ヶ月、1万円ずつ積み立てた場合は元金は1,256,000円

- (15年間の平均利回り16.4%の場合)約4倍の5,349,408円になっていた

- (30年間の平均利回り11.6%の場合)約3倍の3,605,263円になっていた

なにがお伝えしたいかというと新卒、そして現在投資をしていない人も「今から」でも月に1万円でもいいのでコツコツと「貯金」ではなく「投資」をしておいたほうが圧倒的な結果が出るということです。

当然、月に1ヶ月に1万円以上積み立てることができる人はもっと積み立てたらいいわけですし、1万円くらいは社会人になれば捻出できると思います。

私は積立投資の威力を理解し、これから後悔しないために「毎日」積立投資を行っています。(毎日3000円程度)

当然生活が苦しくなったら金額を減らしていきますが、積立はやめないと思います。

いつしか、蒔いた種が花開くと思います。

ただ、種をしっかりと育つ土壌(米国株のような)に植えることが非常に大切だということです。

NASDAQ100に私は確定拠出年金(iDeCo)でも投資しています。

iDeCoは60歳になるまで引き出せないなど「縛り」などはありますが「非課税」などというメリットもありますので良かったら参考にしてみてください。

関連記事はこちらから

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

社畜の金融資産ポートフォリオ

関連記事:投資へのパフォーマンス向上のライフハック系記事

参加お題

この記事が参加しているお題(クリックで下に表示します)

*1:2021年11月末時点