- 最終更新日時:

今回のテーマは中学受験を「塾」の観点から見ていくドラマ「2月の勝者」について子供に対する教育投資を考えていきたいと思います。

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

(初回公開日時:2021年10月22日)

今季はドラマが豊作です。

大河ドラマも結構面白いし、小栗旬の「日本沈没」も面白いです。

(見逃し配信などが最近は豊富なので見てない人は是非とも見てくださいw)

今回取り上げたいのは教育に対する投資についてです。

子供の教育については様々議論が分かれると思いますが、非常に響いたのは「凡人こそ中学受験をさせるべき」という主張です。

ストーリーではサッカーを教える父親が出てきておりあわよくばプロサッカー選手にさせたいという思いがあるようです。

実際プロサッカー選手になれる確率というのは「才能」がものをいう世界で、サッカーをしている小学生の割合から1%の確率もないという事実を突きつけます。

(詳しい数字は忘れた)

父親は、小学6年の1年間を勉強させるよりサッカーをさせていたほうがいいのではないかといいます。

一方で、入塾させたいという思惑があるにせよ、スーパー塾講師である柳楽優弥氏演じる黒木蔵人は、中学受験の良さをときます。

- 大学受験や高校受験とは中学受験は全く違う

- 小学校6年生で中学受験をするのは関東圏内で約2割。

- そのうち第一志望に合格できるのは約3割

このようにいいます。

簡単に計算すれば、20%のうちの3割となれば6%くらいですね。

プロサッカー選手になるよりは確率は数倍も高いわね

そう、名門中学に行けば15歳の高校受験、18歳の大学受験の際もサッカーに打ち込むことすらできるっていうんだよね、たしかにそう思ったわ

確かに大学受験や高校受験とは中学受験は全く異なるね

こういったドラマ(ドラゴン桜)などでは、数字を理詰めで伝えてくれるからすごくわかりやすく非常に面白いです。

正直我が家には子供はまだいなく、DINKS状態ではありますがいわゆるお受験や子供の教育についてはあまり考えたことありません。

私としては野球をやっていたので野球をやらせてプロ野球選手になってくれると嬉しいですがフィジカル的な部分も考えて無理だとは思っています。

(生まれてすらないけど)

中学受験など、まだまだ遠い話のように感じますが、非常に勉強になります。

もし、子供に対して中学受験をさせるとなれば「塾」などの教育費が大量にかかってくると思います。

そういった為にも「お金」はやはり重要です。

せめて大学は出させてあげたいと考えているのである程度は考えていましたがコツコツと資金を蓄えて行かなければなりません。

東京都が発表しているた「令和2年度 都内私立中学校の学費の状況」によれば、私立の受験料は平均23,200円となっています。

平均の出願校数は4.89校となっているのでおよそ5校受験していることになります。

つまり、「受験」だけでも、約12万~15万円くらいかかります。

さらに、入学金や授業料等を含めれば100万円はかかる計算になります。

これはあくまでも入り口です、その入口に向かうためにも、「2月の勝者」のような「塾」に入塾させるとなればもっとお金はかかってきます。

一般的に塾に通わせる場合は、4年生から6年生に通わせるパターンが多く、3年間で300万円は覚悟しておきたいものです。(当然塾によって変動)

子供の教育費やべぇわ

子供が生まれたら気がかわるのかね

大手塾のSAPIXを例にしてみると、

入塾金が3万3,000円かかり、

- 4年生は約年間50万(月額4万1800円)

- 5年生は約年間65万(月額5万2800円)

- 6年生は約年間72万(月額6万円)

この様になっています。*1

これに加えて、特別講習などが加わります。

- 春期講習(約4万円)

- 夏期講習(約18万円)

- 冬期講習(約5万円)

- 正月講習(約5万円)

6年生になると受験前ということもあり100万円以上の出費は覚悟しなければなりません。

ひえ…

他の塾と比較しても相場は同じようなもので、6年生時にかかる費用は100万円を超えるようです。

- SAPIX:約136万円

- 早稲田A:約140万円

- 日能研:約110万円

- 四谷大塚:約138万円

これに加えて、教材費やテスト代なども加わってきますので中学受験前の6年生は相当な費用がかかってきます。

自治体の助成金があるが…

自治体によっては、年収400万円未満の家庭が利用できる助成金制度などはありますが該当私は該当しないので自力でどうにかするしかありません。

各自治体によって助成金の内容は違うので自治体のホームページなどで確認してみましょう。

助成金は義務教育の中学校はやはり少なく、高校の場合が多いね

子供の選択肢を狭めるような親になりたくない

理想を言えば、公立の小学校、中学校、高校、大学と言ってくれれば授業料等はやすくなるので非常に助かります。

受験というか勉強は、有名YouTuberの動画でもみて勉強してくれるのが理想です。

YouTubeの関連動画なんかで悪影響ありそうだけどね

もう10年すればオンラインで勉強するのは普通になってるかもよ。

確かに、勉強のスタイルはどんどん変わってきそうだね

いうて、自分はF欄私立だったけど

どこなん?

どうせ遊び呆けてたし、言ってもわからんやろ!

とはいえ、子供には選択肢を準備してあげたいし環境で選択肢を狭めるようなことはしたくないしコツコツとレバナスでお金をつくっていくしないのかななんて思ったりします。

いや、教育資金をケチっと将来親ガチャ失敗だったわなんていわたくないしね

親ガチャとかいってる人はガチャ全員失敗してるよ

学資保険に入るよりはインデックス投資

何がいいたいのかというと、教育には「金」がかかるということです。

ドラマ「2月の勝者」でも中学受験に最も重要なのは、「父親の経済力と母親の狂気」と断言しています。

仮に父親の経済力が期待できない場合はコツコツと貯めておくしかありません。

そういった中で、昔からある「学資保険」という制度があります。

学資保険とは

学資保険というのは簡単言えば子供の教育資金のための「貯蓄型の保険商品」になります。

毎月積み立てるこ子供の成長に応じて進学準備金、満期学資金などを受け取ることができるのです。

学資保険のリターンは低い

学資保険はあくまでも「貯金」と考えればいいのですが、リターンを考えればインデックス投資をしていたほうがマシという結論になります。

学資保険でもっともリターンが高いと言われているソニー生命の「学資保険スクエア」は、10年間で105.5%です。

草

10年で105.5%はやばい

また、明治安田生命「つみたて学資」は105.8%、フコク生命「みらいのつばさ5年ごと配当付学資保険」も105.8%、JA共済「こども共済」は105.7%となっています。

例を紹介するとフコク生命の「S(ステップ)型」の契約で子供が0歳児のときに払い始めた月々1万円(10170円)を払込期限17歳満了時で、受け取りの22歳の場合は、

- 総支払額:2,074,680円

- 受取額:2,100,000円

- 返戻率:101.2%

22年間で運用益が1.2%です。 貯金しているよりはマシと考えるのか、死に金と捉えるかは自由です。

1年間で1.2%じゃないですよ、22年間で1.2%しかプラスになっていないということです。

1.2%を22年間で割ると、年利はなんと0.054%です…。

低すぎw

毎月インデックス投資でいいってことがわかるね

これは年間のリターンじゃないからね

年間のリターンなら割といいけど、そんな事あるわけないしね

ジュニアNISAや子供の口座を作ってあげて積み立て投資をしていたほうがかなりリターンもありそうな気がします。

ただ、受け取りのタイミングなどを出費に合わせてもらえるというのは貯金としては優れているかもしれません。

入学時に10万円受け取るだったり、大学入学の際に70万受け取るなど子供の成長に応じて受け取り時期を変更することもできます。

積み立て投資していて崩せばいいだけだしね。

名前が違うだけだからいまでも学資保険はいってる人もいるわけだよね

はっきりいって情弱向け商品としか思わないけど…

インデックスファンドに積立した場合

昔は返戻率120%程度の商品もあったようだけど、それでも20年間で20%のリターンだとすればものすごく少なく感じますね。

インデックス投資でS&P500に放り込んでおけば、年間平均リターンが7%程度は見込めると考えれば、17年間で 3,901,262円になっています。

学資保険の受取額2,100,000円とどちらがいいのか、火を見るより明らかですね。

インデックス投資では年間リターンがマイナスのときもあるからあくまでも参考価格だからね

それだったら学資保険だって実際リターンがマイナスの場合もあるからリスクははっきり言って似たようなものよw

(なお、今回の積立に関しては税金は加味していません)

小学四年生から塾に通わせる場合

小学4年生が10歳とすれば塾に通わせたいとすれば、年間100万円は準備したいところですね。

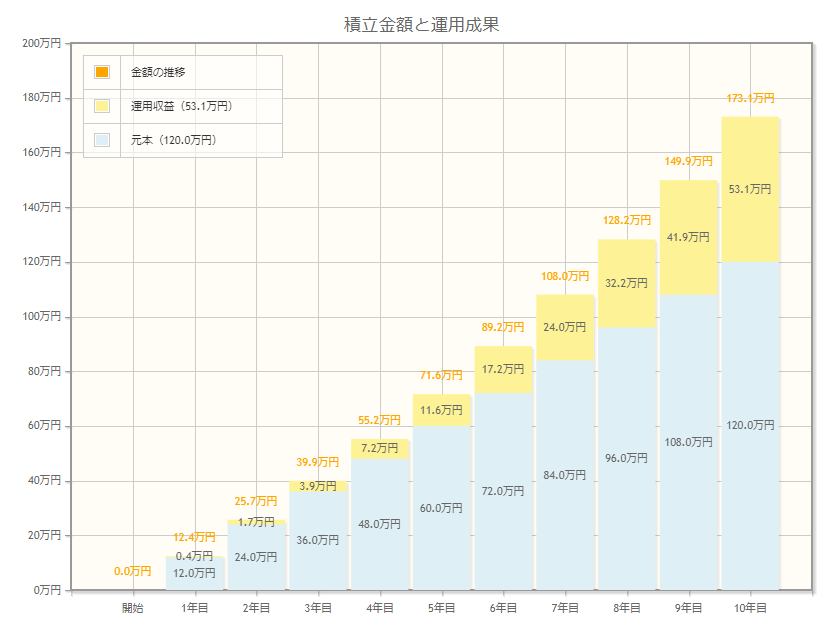

S&P500インデックス投資において毎月1万円を10年間積み立てておきます。

想定利回りを7%とした場合、 1万円×10年間(12×10)=120万円の元金 7%の運用で、1,730,848円となります。

1年間通わせるだけなら1万円の積立で間に合うね

ただ、1年間じゃなくて6年生までの3年間だからね

だったら1万円じゃ足りないな

2万円の場合で計算すると、 2万円×10年間(12ヶ月×10)=240万円の元金 7%の運用として、3,461,696円となります。

月に2万円ずつ子供用の資金を積み立てておけば中学受験には対応できそうだね

そこから学費とかかかってくるからもう少し欲しいけどね。

まとめ

話をまとめていくと、「子育て」には多額の資金がかかるということが言えます。

子供の将来を考えていく上でも「お金」を蓄えておくことは非常に重要です。

仮に受験や塾に行かない場合でも、大学に行かせる場合も同様に多額の資金がかかってしまうことは早い段階から準備しておく必要があります。

その上で「学資保険」などの金融商品がありますが、非常に利率が低く魅力的ではないためジュニアNISAを活用したりもっと効率的でパフォーマンスのいい投資先でお金を準備しておくことがいいんじゃないかと思っています。

とりあえず、2月の勝者のように塾に通わせたい場合であれば、S&P500のようなインデックス投資に月に2万円ずつ積み立て投資しておけば事足りる計算になります。

(あくまでも平均リターンからの計算)

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)

*1:中学受験にかかる小学生の塾費用は?|私立中学にかかる費用まで徹底解説