いまは大丈夫だけど、将来に対して「不安」ってないですか?

私は不安だらけです。

それもそのはず、日本人の約60%、特に30代、40代の約70%が将来に対して不安の要因として「お金」だと回答しています。

今回は、私達の将来の不安要因である「お金」に対してすこしでも不安が和らぐような記事を書いていきます。

今回のデータ元となるのは、メットライフ生命が出した「老後を変える全国47都道府県大調査2021年版」から参考にしています。

このデータはは全国の47都道府県に在住している20代から70代の男女、各都道府県ごとで性別、年代別の分けた合計14,100人を対象としている調査になります。

割と大規模な調査だったのね

といってもインターネットでの調査だからね、といっても回答者数が14000人をこえているから割と信憑性もありそうだから今回は紹介していくよ

(初回公開日時:2022年2月13日)

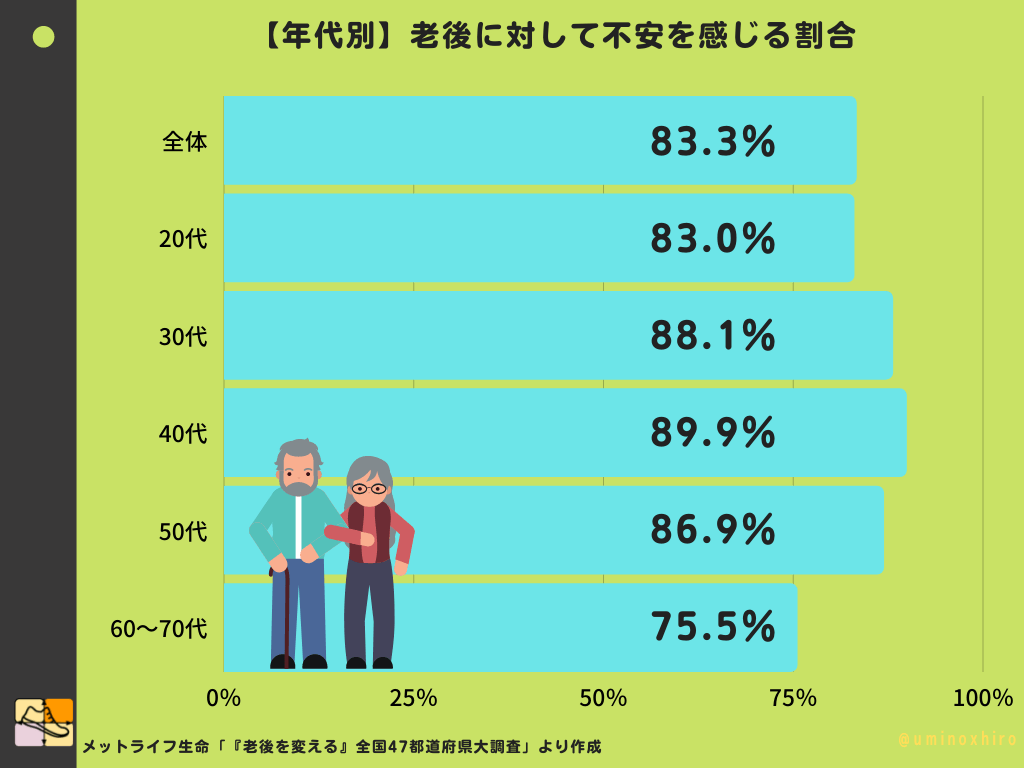

日本人の80%以上が老後に不安を抱えている

まず老後に対して不安かどうかという質問があるのですが、日本人の約8割の人が老後にたいして不安を抱えているという結果が出ています。

そりゃそうだと思うよ、不安がない人なんて少ないと思うけどね

そんなことないよ、逆に言えば、2割の人が不安じゃないって答えているわけだし

その2割もどうせ、もう後先の短い老人でしょ?

ま、そうだね、60代~70代の人は他の年代に比べて不安を感じている割合が若干だけど低いね

すでに老後だからねw

【年代別】老後に対して不安を感じる割合

まずは、このデータを御覧ください。

老後について不安を感じるかという問いに対して、多くの年代で多くの人が不安があると回答しています。

特に割合が大きかったのは現役世代でもあり家族を抱えている年代になりました。

30代は88.1%、40代にいたっては89.9%とほぼ90%の人が「老後」に対して不安を抱えていることになります。

9割はやばいねw

確かにこれはやばいと思うよ、ただ不安って言ってもいろんな不安要素があるからね

たしかに、お金だけじゃないかも…(ほぼお金がらみだと思うけど…

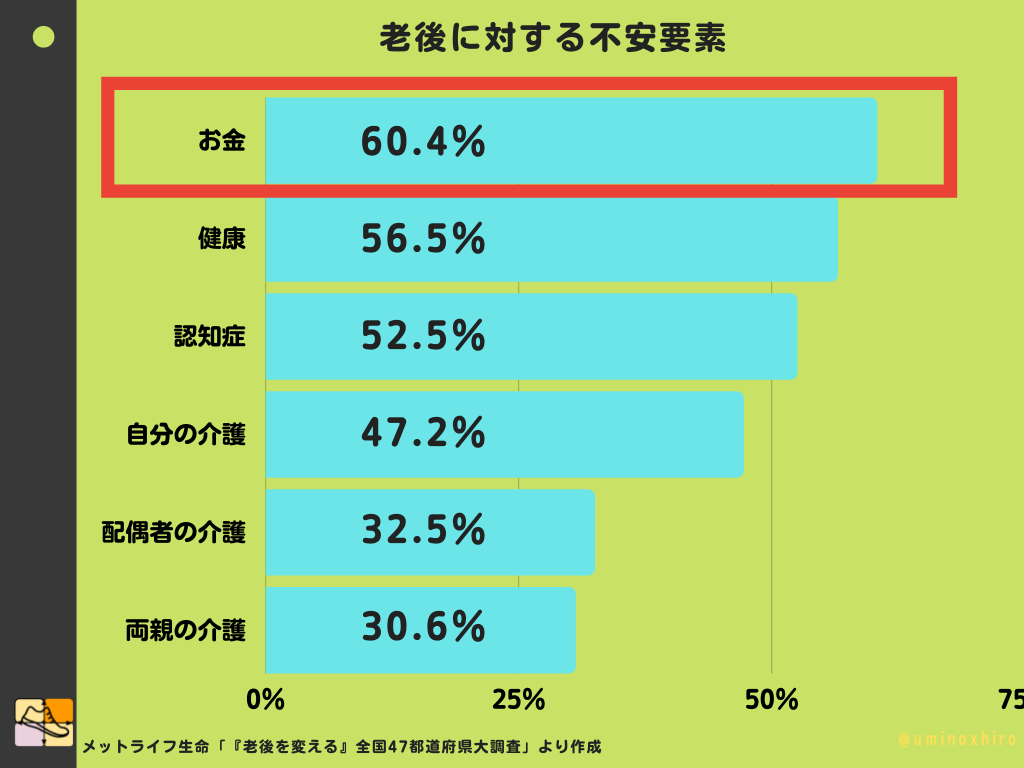

不安要素の1位は「お金」

当然のことですが、不安の要素の1位は「お金」絡みとなっています。

さらに言えば、不安要素の2位「健康」、3位「認知症」とトップスリーは4年連続の殿堂入りクラスの「不安」になります。

不安の殿堂入りしたくないw

将来の不安は募るばかり

なぜこれほどにまでお金への不安要素が高まっているのでしょうか?

それは単なる日本人が心配性だからなのではありません。

昨今の私達のいる環境がどうも将来への不安を掻き立てているからです。

例えば、失われた30年といわれる日本の成長はもはやマイナス成長とまで言われており名目GDPと実質GDPは横ばい、あるいは下落を続けています。

2000年時点と、2018年の世界の主要国のGDPのグラフになります。

他の国は順調に成長しており、特にアメリカと中国はものすごい勢いで成長しているのがわかります。

一方で、日本はほぼ横ばいで実質的な数字もほぼ同じです。

- 米国:9765→20612(約2倍)

- 中国:1114→13895(約10倍)

- 日本:4616→5039(ほぼおなじ)

(単位10億ドル)

この数字から見られるようにほぼ20年間成長をしていないことが明白になっています。

成熟した国は成長しにくいという意見もありますが、 アメリカは当然日本よりも成熟した国ですし、 ドイツも2158から3964と約2倍の成長、イギリスも1663から2857と2倍近く成長しています。

日本は、完全に世界経済の成長から取り残された国となってしまっているのです。

さて、こうした過去のGDPからみても日本の成長は鈍化(マイナス)になっているわけですが過去ばかりみても仕方ありません。

日本の未来は明るいのか?

未来はどうなっていくのでしょうか。

当然、日本の将来的な成長も厳しいと言わざるおえません。

なにより、大きな要因は少子高齢化であり、人口減による人口ボーナス期もなく、成長産業もないからです。

3人に1人が高齢者という現実的に厳しい状況にあります。

私もそうですが、多くの人が勤務する日系企業の業績が上がり続けるわけもありません。

実際企業業績がさがれば倒産、リストラのリスクは高まります。

退職金に関しても、過去と比べても年々減少していっています。

さらに高齢者などの割合が増える」ことによって今以上に医療費の負担は大きくなります。

さらに負担が増しくるばかりでしょう。

年金は果たしてちゃんと出るか不安

日本は半ば強制的に年金制度に加入させられています。

それは、日本の年金制度が賦課方式というシステムで運用されているからです。

賦課方式というのが、簡単にいえば現役で働いていて年金を納めている世代が、年金をもらう世代をささえているということで、年金が積立式ではないということです。

かつて、9人の現役世代の労働者が支えていた年金制度はいまや、3人で1人を支えるという構図になってきており、今後は1人で1人の老人を支えるという構図になると言われています。

つまり、これまでの年金制度ではいまの高齢者のように「まともに」年金が出るわけがないということが小学生でもわかると思います。

ましてや、現役世代が減り続け、高齢者の割合が増えているから、その負担の割合も加速度的に増えていきます。

実際に日本人の平均寿命は世界一と言われており、その高年齢化は更に進むと言われています。

たとえ、平均寿命まで生きなかったとしても昭和の時代のおじいちゃん、おばあちゃんと比べてほとんどの人が長生きしていることでしょう。

医療の発展もすごいからね

その分医療費も嵩むからね

不安に追い打ちをかけた「老後2000万円問題」

こうした年金不安や老後への不安に拍車をかけたのが「老後2000万円問題」でした。

「老後2000万円問題」関して詳しくは別記事で紹介していますが、やはり厚生労働省、金融庁も老後への蓄え、準備をしておくようにと警鐘を鳴らしています。

金融庁からは、NISAやつみたてNISAなどの非課税の投資への促しを行っています。

さらに厚生労働省はiDeCoというった個人型の年金を推進する動きがより活発化しています。

準備をするしかない

こうしたお金への不安、将来への不安は「準備」するしか方法はありません。

もちろん、お金以外の面の「健康」などに関しては日頃の生活習慣を見直し、規則正しい生活を送ったり運動を行うことで割と回避できるかもしれません。

ただ、お金に関しては銀行にお金を預ける貯蓄だけでは準備になるとは言えません。

(低金利、物価上昇など)

そうした中、先程も言いましたが個人型の年金をコツコツと積み立てるiDeCoや、投資を行うNISAなどを活用して資産づくりをすることで「お金」の面からの不安を脱却するしかないのです。

ある程度お金さえあれば、生活にゆとりも出ますし老後への不安をある程度は「お金」によって解決できるでしょう。

具体的にどのような準備をするのかといえば、日本以外への成長国に投資するのがこのブログでの答えとなります。

特に成長が期待でき、安定感もある米国への投資を中心に今後、もっとも成長が期待できるインドなどにお金をふりわけておくもの良いかもしれせん。

ホームマーケットバイアスに気をつけろ

しかしながら、ホームマーケットバイアスにかかり日本市場に投資をする人は老後資産に不安を抱えたまま投資を行うということになります。

ただでさえ、日系企業に勤務敷いているのであれば、投資資金は日本以外に分散していたほうがリスクも下がります。

それ外にも日本が今後成長しない、そして過去20年にわたってほぼ成長していないことをデータでお見せしたように成長していない国や企業に投資するのは愚の骨頂です。

少額からでも投資はスタートできる

まずあなたが今何も「投資」をしていないのであれば、まずはとりあえず毎月1万円でもいいので積立投資を開始することです。

毎月1万円の積みたて投資でもある程度の資産を形成することは可能です。

とはいっても「年収300万円」だったら投資することもできないよという人に対しては、年収300万円でもできる資産形成のシミュレーションも過去に行っています。

よかったら参考にしてみてください。

投資をするのには勇気がいります。

なにをするにしてもはじめは勇気がいりますが、貯金に対しては何も勇気がいらないと思っていませんか?

貯金こそ、資産価値を目減りさせてしまう行動です。

多くの人が他人任せで投資をスタートしている

最初の一歩は怖いでしょうが、インデックス投資にドルコスト平均法を活用することで「完全自動化」、「他人任せ」で投資ができる環境は今現在ととのっています。

難しい金融知識は必要ありませんし、1度証券口座を開き、設定しておくだけである程度の資産形成はできるのです。

「お金」という側面からみて、いまなお将来に不安を抱えている人が投資を行わないのは単なる勉強不足、知識不足、そして怠けているからです。

一昔前までの環境とはいまは大きく変わっています。

貯蓄から投資へと言う言葉を聞いことがあるように、国としても資産を増やしてもらわなければ老後、高齢者世帯への国の負担が大きくなってくるわけです。

新たに、高校生への金融のカリュキュラムが2022年から始まっています。

あなたは投資センスがない!(いまのところ)

投資をしてない人が、投資をしている人に「そんなギャンブルみたいなことやめたほうが良いよ」という時代はもう終わっています。

株価が下がってきたら投資を始めると言ってあなたの目標の株価まで親切に株価は下がってくれるわけがありません。

タイミングをみて投資をするほどあなたが投資センスが有るわけないのです。

(理由はこれまで投資をしてこなかったということ) 投資センスが有る人は個々数年間で確実に資産を増やしているからです。

ただそれを眺めていた人に投資線があるとは到底思えません。

これは辛辣

事実だよね、この機会に投資を行っていない人は本当にセンスが無いのか、寿命を宣告されている人のどちらかだよ

投資センスが有る人はとっくに始めてるか…

ただ投資センスは投資を始めていない人はないかもしれないけど、投資をはじめていくと磨かれて才能が開花するかもしれないからね。「いまのところ」というのを付け加えておくよ

やってもないのにセンスが無いと言われるのは心外だもんね

コツコツとドルコスト平均法を活用し毎月一定額インデックス投資に投資を始めることから始めてみましょう。

ブコメはここからできるわ!![]()