あなたは何層?金融資産別の5つの階層【金融資産ピラミッド】

「富裕層」に憧れている人は多くいると思います。

私も富裕層に生まれたかった、親ガチャさえ良ければなんて考えたことはあります。

今回は、日本における金融資産別に分けた5つの階層について解説していきます。

この記事では、いわゆるお金持ちと言われる人たちとそうではない人はどのへんで区切られているのかがわかるようになります。

また、富裕層、準富裕層などといった階層は金融資産どれくらいなのかがわかります。

そして、国民の約80%のマス層が次の階層にいくためにはどれくらいの金融資産を作れば良いのか明確な目標ができるようになります。

では、まず結論を申し上げると日本における金融資産の階層はまず大きく5つに分けることができます。

それは、下記のとおりです。

- 超富裕層

- 富裕層

- 準富裕層

- アッパーマス層

- マス層

5つの階層は金融資産額によって分けられており、日本全体で自分がどこの階層に属しているか、自分の居場所を把握することができます。

資産形成をしていく上で、目標を立てることは非常に重要です。

自分の居場所は今どこなのか、そして今後どの階層に行きたいのかを明確に寄って戦略、戦術の立て方も変わって来ます。

そして、超富裕層、そして最下層のマス層の「格差」というのは広がり続けているというのが今回の結論になります。

今回は、各階層について深堀りしていきたいと思います。

続きを読む

複数の収入源を持つことが必須の社会になる理由【副業時代】

現在の会社だけの収入に満足しているでしょうか?

会社だけの収入で将来、老後を含めてまったく不安はないでしょうか?

多くの人が「NO」というでしょう。

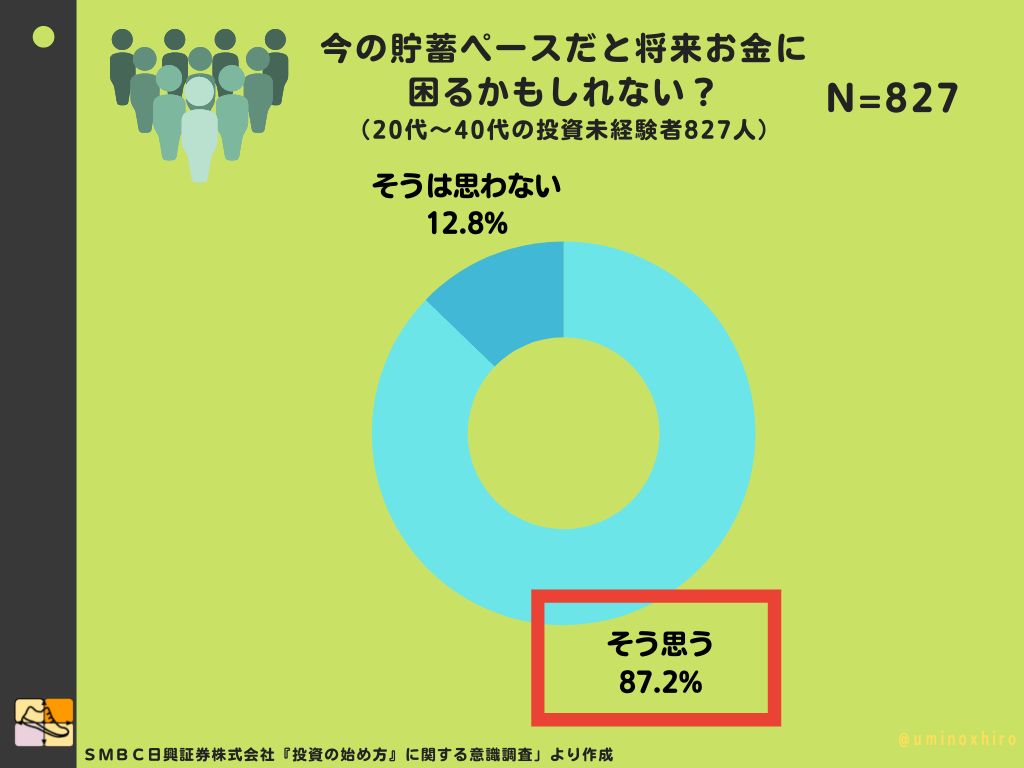

それもそのずで、20代から40代の人へのアンケートでは、「自分の貯蓄ペースだと将来お金に困るかもしれない」と答えた人は、82%もいます。

(20代~40代の投資未経験者827人が対象)

多くの人が現在の貯金のペースに対して「不安」を感じ、そして将来への不安が日増しに高まっていることがわかります。

そこで、今回は現在の貯金のペースを上げる方法の1つとして会社からの給料以外にも複数の収入源を持つことが「当たり前」になっていくという理由をお伝えしていきます。

続きを読む

【貯金は最悪】預金はお金がなくなっていくという現実【現金神話は崩壊している】

「貯金をしなさい」と言われながら育ってきた人が大半だったのではないでしょうか?

私も小さい頃に母親に「毎月すこしずつでもいいから貯金をしなさい」と言われて育てられました。

実際は貯金もろくすっぽせずに育ったばかりに後々後悔はしていましたが社会人となって、ある程度まとまった給料が出てるようになり、「貯金」をしようと思えばいつでもできますが、「貯金」に対しては否定的です。

もちろん、すべての「お金」を貯金しないというわけではなく、ある程度の「現金」を持って貯金して、残りはすべて株式投資などの投資資金に回しています。

すでに投資をおこなっている投資家の人は「いまさら何を言ってるんだよ、当たり前だろ」という意見もあると思います。

しかしまだ投資を始めていない人や、現金を投資に回さずコツコツと貯金している人にとっては「貯金」が正義だと考えているかもしれません。

今回は、貯金(現金)をすることは資産を目減りさせるだけではなく今後の資産形成に対しても圧倒的に不利になってくるというお話をしていきます。

これが今回の結論です。

貯金は資産を目減りさせていくものであり、資産形成には役に立たないということです。

では、中身に入っていきます。

続きを読む

転職する気がないならさっさとiDeCoを始めた方がいい4つの理由

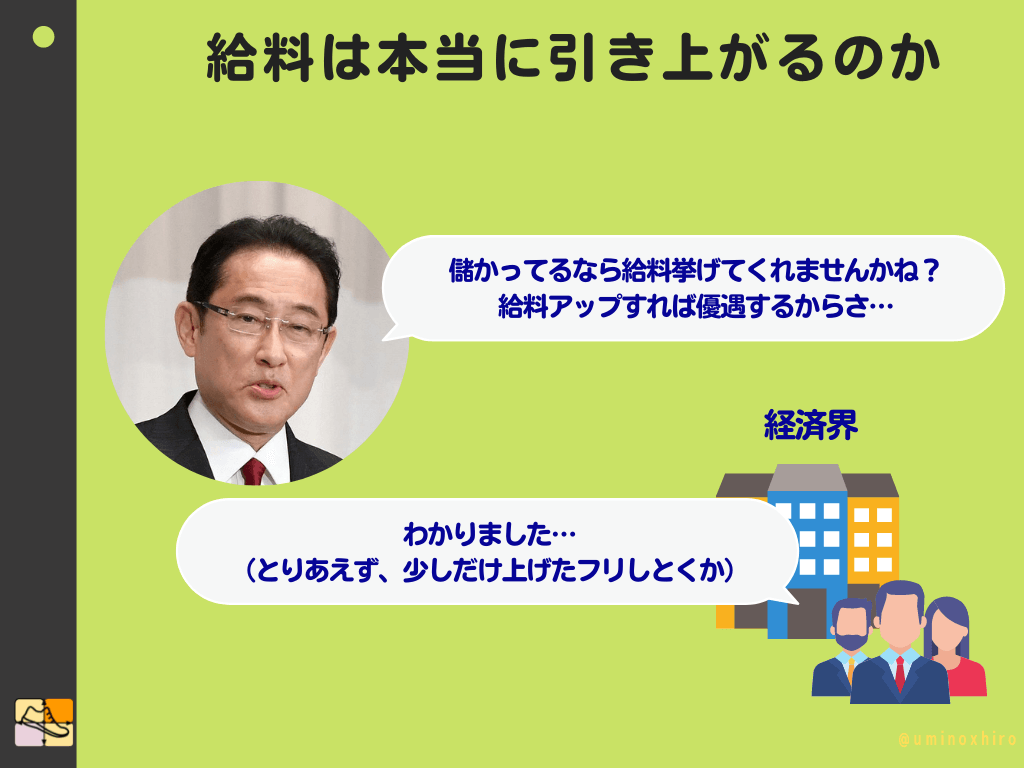

なかなか給料が増えずに老後への不安はつのっていくばかりだとは思います。

岸田政権はどうにかして企業に給料のアップのお願いをしているのとは思いますが、従業員である私達にとってはそれがどうもパフォーマンスにしか見えませんよね。

もちとん、給料や収入をあげるのを会社に依存しない方法もいくつかありますが、やはり社会人の収入の基盤は給料です。

収入を根本的に上げるための方法としては「転職」や「起業」、「副業」などといった大胆な行動に出る必要があるのも事実です。

しかし、この先「とりあえずこの会社でいいと思ってる」「転職するのも大変そうだし、今の仕事のままでいいや」と思っている人も多いと思います。

今回の主張(結論)としては、もしもあなたが今後現在勤めている会社を転職する考えがないのであれば、一刻もはやく、iDeCoを始めたほうが「お得」であるとうことをお伝えしていきます。

もちろん、iDeCoに関して賛否両論あるテーマではございますのでiDeCoを始める際はリスクなどを十分に加味して加入する必要があります。

では、中身に入っていきます。

続きを読む

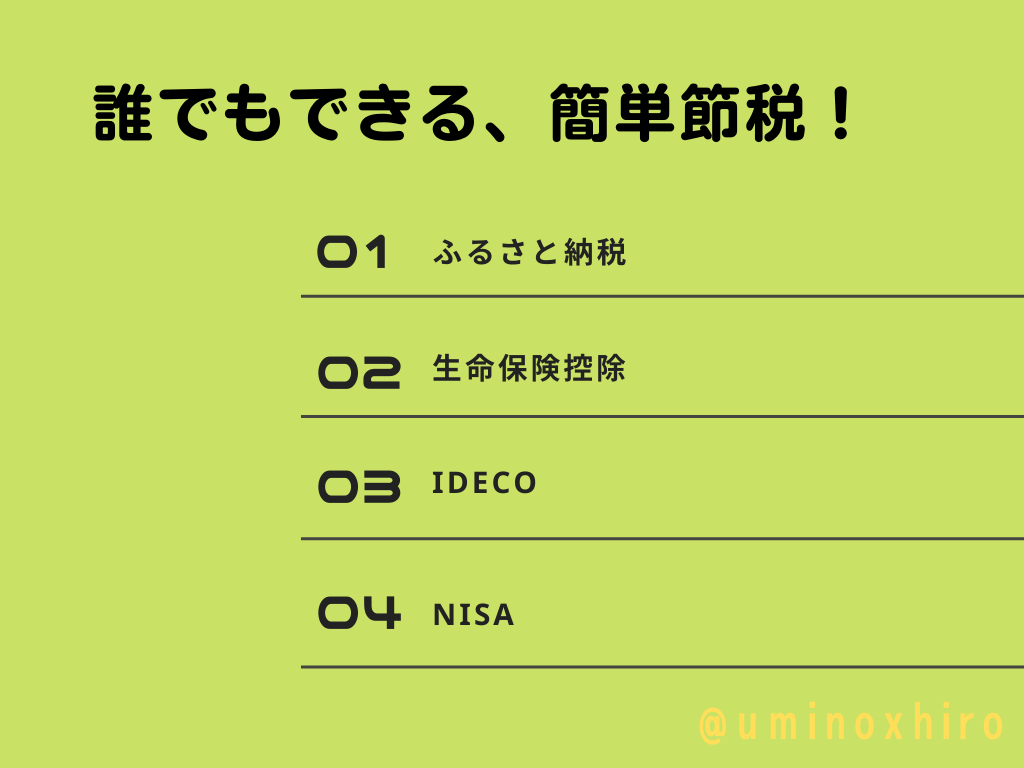

【絶対やるべき】社会人ができる「節税」、年間リターンは?

今回は、社会人ができる「節税」をテーマにお伝えしたいと思います。

みなさんは当然、「税金」って払っていますよね?

日本国民には「納税の義務」がありますが、税金の使い道については政治家に任せています。

私達にできるのは、正しく良い使い道をする政治家を選択する選挙くらいしか方法はありません。

しかしながら全ての税金が「正しく」「良い」方向につかわれているわけではないのは周知のとおりです。

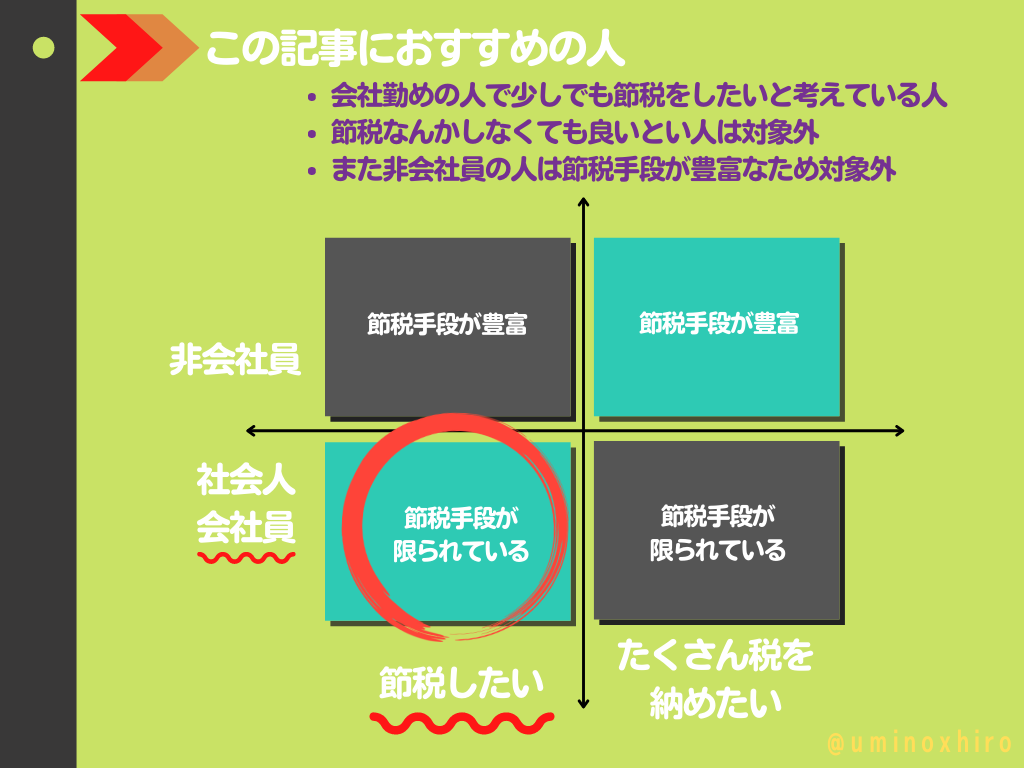

とはいえ、自営業やフリーランスといった人たちに比べて企業などに勤めている会社員、公務員の社会人にできる節税というのは非常に選択肢も少なく控除額も少ないというのが現状です。

その割に、社会保険なんかは年々値上がりしてるし、ホントきついよ

税負担が多い現役世代に対しての還元も低いしねw

そんな、愚痴を言っていても仕方ありません日本で暮らしている以上「税金」は収めなくてはなりませんし、社会保険料も同様です。

そんななか、わずかではありますがの「節税」方法も存在します。

今回はそんな会社員で節税を行いたい人向けに書いた記事になります。

会社員で節税したいという人にも限られた数ではありますが「節税」手段が存在します。

今回は、誰でもできる簡単な節税方法をまとめていきます。

具体的には下記の4つの手段を紹介していきます。

- ふるさと納税

- 生命保険控除

- iDeCo

- 【番外編】NISAとつみたてNISA

この記事でわかること

- 会社員に向けた数好きない節税手段を理解する事ができます。

- 数少ない節税手段の中で4つの方法を理解することができます。

【投資は自己責任】投資に対しての注意事項

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

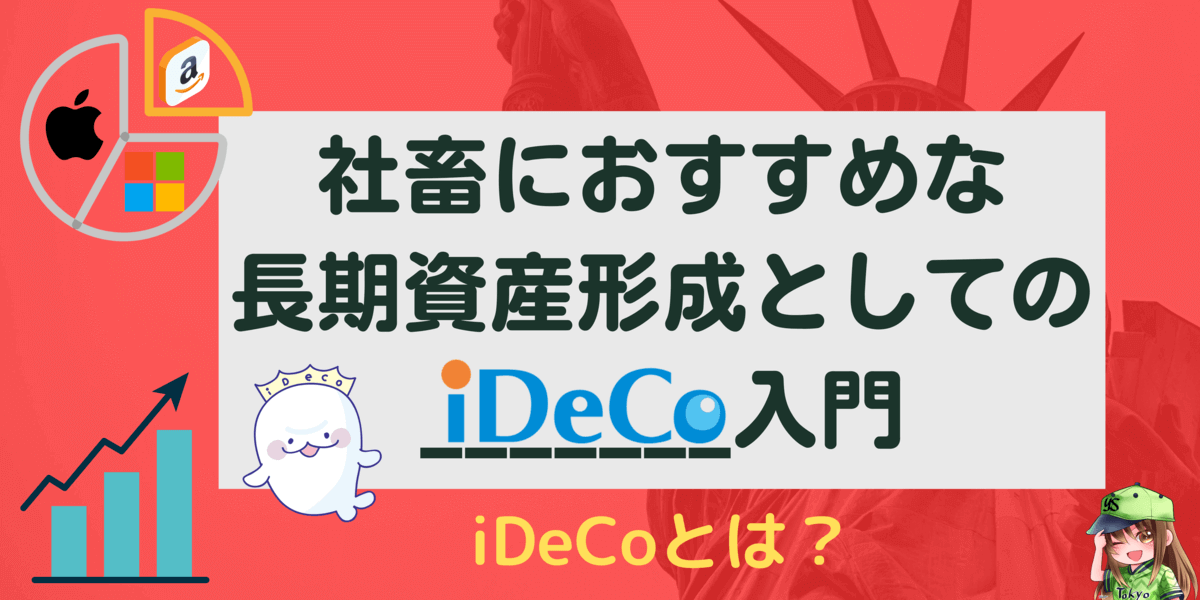

【iDeCoとは?】社畜におすすめ長期資産形成【個人年金を作る】

今回はサラリーマン、社会人のいわゆる私達社畜にとって非常にメリットも多い「iDeCo(個人型確定拠出年金)」について解説し、そのまとめ記事になります。

iDeCoについては、賛成、反対の意見もありますが当ブログではデメリットも踏まえて長期的な目線に立ちiDeCoは推奨の立場をとっております。

その点を御理解の上、読み進めていただけたらと思っております。 iDeCoについては、反対の意見(おすすめしない)という意見は他のブログ、YouTubeなどで探してみると山程でてきますので割愛します。

では、まずiDeCoとはなんなのか、そしてiDeCoにはどのようなメリットがあるのかをお伝えしていき、デメリットもしっかりとお伝えしていきます。

この記事では下記のようなことを解説していきます。

- iDeCoとは何なのか

- iDeCoのメリット

- iDeCoのデメリット

- iDeCoでおすすめの投資先

- iDeCoの投資先の平均リターン

このような内容でお伝えしていきます。

【投資は自己責任】投資に対しての注意事項

投資に対しての注意事項…(クリックで下に詳細を表示します)

この記事は私が投資している銘柄を中心に主要指数・セクター別の動きなどをまとめていきます。主に私が投資しているのはハイテクグロース株でありFANG+銘柄とNASDAQ100になります。レバレッジ型の投資やハイテクグロース株には元本を大きく損なうリスクも有るためご注意ください。投資に対してはリスクを許容した上で投資してください。本記事・ブログにおいての個別銘柄・投資信託・ETFなどについては売買を推奨するものではありませんので予めご理解の上、お読みください。本ブログに掲載された銘柄において損失を被った場合においても責任は一切負いません。

続きを読む

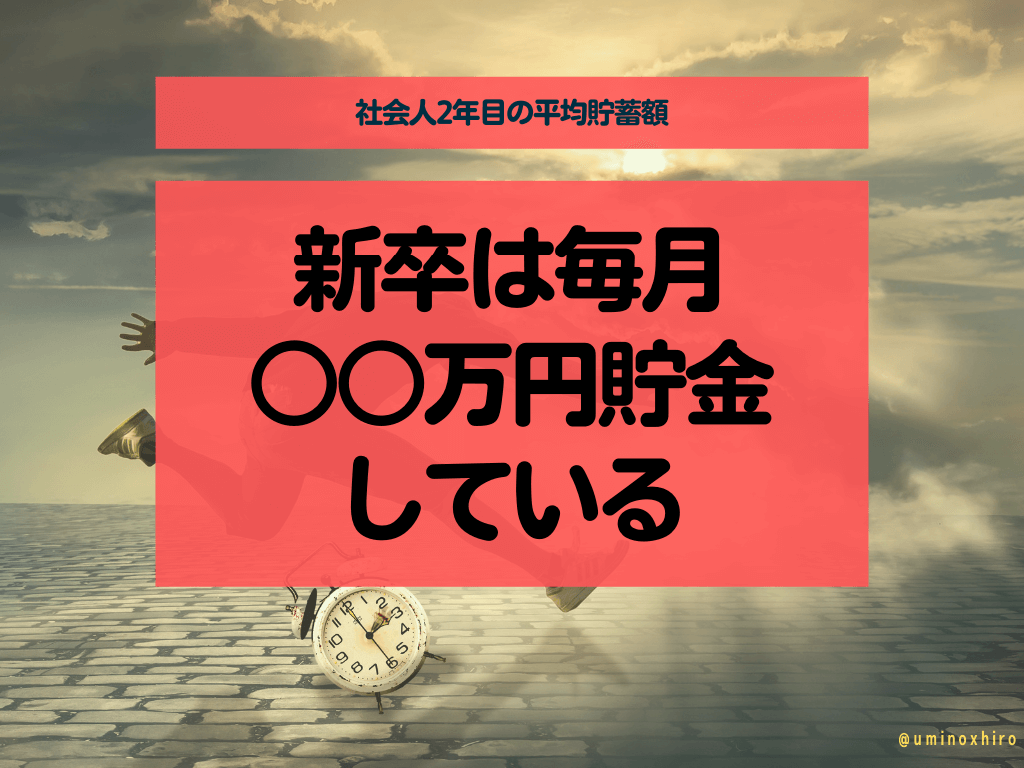

【社会人2年目の平均貯蓄額】新卒の社会人は1ヶ月で○○万円貯金に回してた!

現在の貯金額はどれくらいありますか?

今回は社会人2年目というルーキーではないが社会になれてきた若手「社会人2年目の平均貯金額」というテーマでお伝えしていきたいと思います。

私の場合は新卒で会社をクビになったということもあり、社会人2年目の頃は貯金額はほぼゼロに近い状態が続いていました。

いまより、ファイナンスの知識もなく貯金ができる状況でもなくなおかつ、生活も余裕がなかったので致し方なかった状況でした。

そんな社会に出て2年目のデータありましたので、少しまとめて自分と比較してみて自分と世間とのギャップを把握してみるのもいいかもしれません。

結論を先に申し上げますと… 新卒2年目の年間の貯蓄金額は50万円から100万円未満が最も多かったです。

また平均金額としては、62万円程度ということです。

同様の調査で2020年よりも2021年と平均金額は4万円増えています。

(58万円から62万円)

では少し詳しく内容にはいっていきます。

続きを読む

【転職5回目で】この会社ホワイトやなと思った12個のこと

今回は私が転職して現在勤めている会社の紹介になります。

これまで5度ほど転職を繰り返し様々な企業を経験してきたつもりです。

そんな中、現在勤務している会社はいわゆるホワイト企業と考えているのですが、これまで勤務してきた会社と比較しながらこの会社がどれだけ恵まれている環境なのかをまとめていきます。

この記事は次のような方にオススメの記事です。

- サラリーマン(社会人)でブラック企業から転職を考えている人。

- 大企業に入ったことがない人、入りたい人。

アラサー、都内在住ダイエットサラリーマンの海野浩康(@uminoxhiro)が上記の読者様に向けて執筆しました。

アシスタントの空知瑞夏(@sorachimizuka)よ!こんな人はこの記事読んだほうがいいかもね!

【老後2000万円問題とは?】老後2000万円問題の本質を理解しておこう

老後の蓄えに対して不安は全くありませんと言い切れますか?

2019年のニュースで世間を騒がせたいわゆる「老後2000万円問題」について、今回はわかりやすく解説すると同時にその本質を理解していきます。

このグラフは、老後2000万円問題に対して対策を行っているかという質問に対しての回答になります。

およそ26%の人が老後2000万円問題に対しての対策を行っている一方で、7割以上の人がどうしたらいいのかわからず、対策が出来ていいないことを表しています。

そして今後の将来の不安を1つでも解消していこうというのが今回の記事になります。

この記事にたどり着いた人の多くは「将来になんらかの不安」を抱えていることだと思いますし、私も不安はあります。

そんな中多くの人が「お金」に対して不安を抱いていることは様々な統計データでも現れています。

本記事はそんなお金に対する不安に対して少しでも「安心」を得るために今回の「老後2000万円問題」を正しく理解して不安を解消して安心ある生活を送ることができるようにサポート出来ると思います。

この記事でわかること

-

「老後2,000万円問題」について本質を理解できる

-

「老後2,000万円問題」がなぜ起こったのかその経緯から今後を予測できる

-

「老後2,000万円問題」に対しての対策を学べる

続きを読む

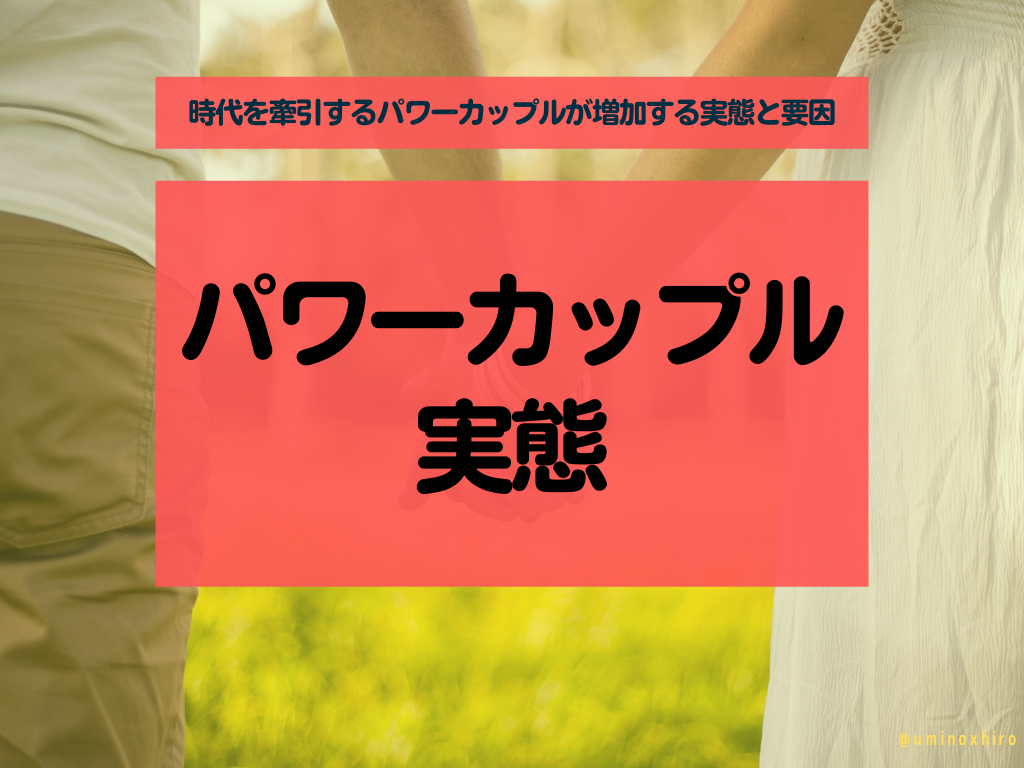

【パワーカップルの生態】時代を牽引するパワーカップルが増加する実態と要因【世帯年収1400万円】

パワーカップルという言葉を耳にしたことはありますか?

パワーカップルの定義は明確には定められていませんが、1000万円以上や、1400万円、1500万円とすることもあります。

今回はパワーカップルの実態について迫っていきたいと思います。

私自身も共働きのDINKSとしていわゆるパワーカップルへとはあと少しという状況になり気になっていた分、力を入れて調査しました。

まだ結婚していない人も将来、共働きを考えている人も増えてきています。

共働きが「当たり前」になりつつある昨今、パワーカップルが日本経済を牽引しているとも言われています。

なぜ、パワーカップルが注目されているのかそして、パワーカップルが増え津末けている要因など今回はこのパワーカップルの実態、調べていきます。

続きを読む

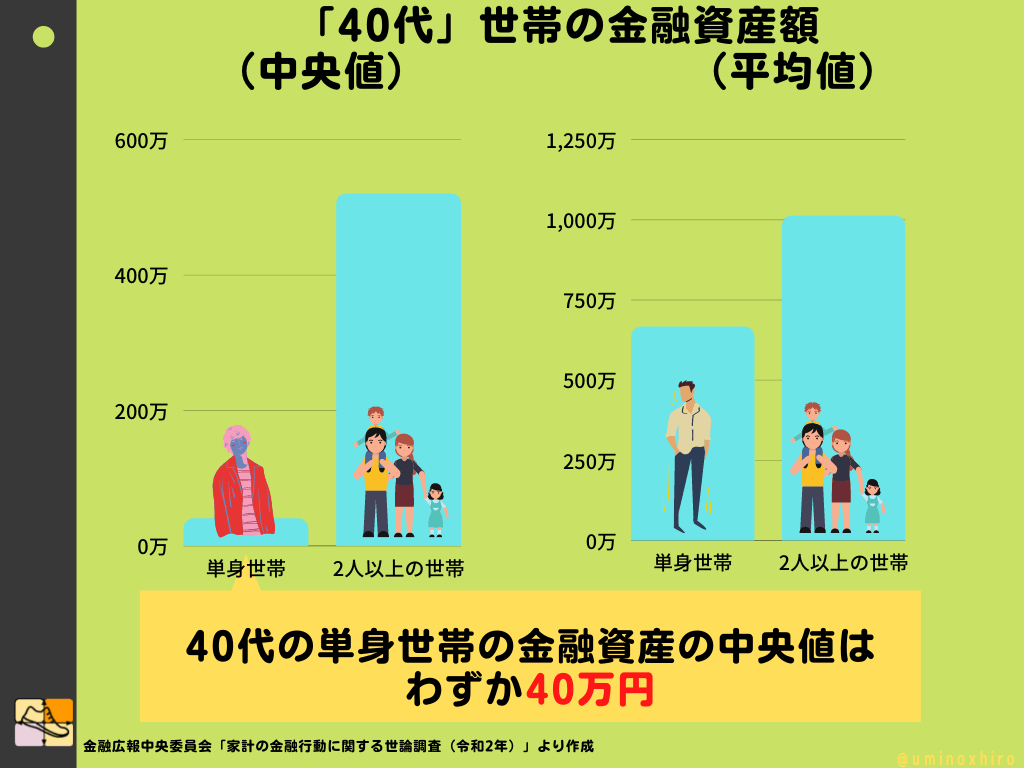

【40代の4人に1人は貯金ゼロ】貯金・投資の習慣を身に着けないとヤバい【単身は特に危険】

いまあなたはどれくらいの貯金と、金融資産はありますか?

今回は統計データを用いて将来にわたって身につけるべき貯金と投資の習慣の重要性をお伝えしていきます。

結論を申し上げると、若いときに貯金・投資の習慣を見に付けて置かなければ非常に厳しい将来が待っている可能性が高くなるということです。

金融資産額で言えば、世帯主が40代の保有金融資産は2人以上の世帯だと平均1012万円です。単身世帯は666万円でした。

しかしながら中央値で見れば、2人以上の世帯の金融は520万円。

そして単身世帯は40万円しかありません。

単身世帯に限って言えば20代は40%以上、30代、40代も30%以上の人たちが金融資産を持っていません。

結婚せずに単身であるということは別に問題はないのですが、単身ということはお金が溜まりやすいというイメージはあるかもしれませんが、その実態はそんなイメージとかけ離れていました。

では、私を含めて40代という割と近い将来である未来を想定して現在の40代の資産や貯金事情などを少し深掘りしていきたいと思います。

もし、あなたが結婚して世帯を持っているのであれば結婚相手とともにお金を増やす事ができるかもしれませんが単身の場合は本当に意識してお金を作っていかなければ非常に厳しい未来が待っているかもしれません。

今回はその実態と、対策についてまとめていきます。

続きを読む