いまあなたはどれくらいの貯金と、金融資産はありますか?

今回は統計データを用いて将来にわたって身につけるべき貯金と投資の習慣の重要性をお伝えしていきます。

結論を申し上げると、若いときに貯金・投資の習慣を見に付けて置かなければ非常に厳しい将来が待っている可能性が高くなるということです。

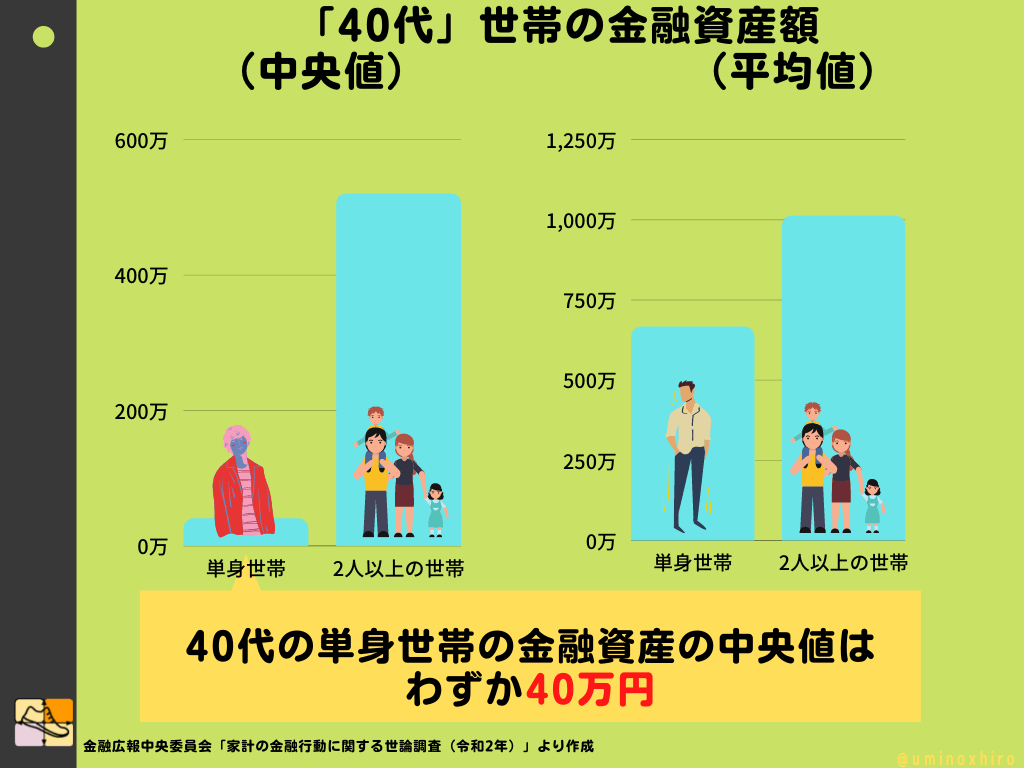

金融資産額で言えば、世帯主が40代の保有金融資産は2人以上の世帯だと平均1012万円です。単身世帯は666万円でした。

しかしながら中央値で見れば、2人以上の世帯の金融は520万円。

そして単身世帯は40万円しかありません。

単身世帯に限って言えば20代は40%以上、30代、40代も30%以上の人たちが金融資産を持っていません。

結婚せずに単身であるということは別に問題はないのですが、単身ということはお金が溜まりやすいというイメージはあるかもしれませんが、その実態はそんなイメージとかけ離れていました。

では、私を含めて40代という割と近い将来である未来を想定して現在の40代の資産や貯金事情などを少し深掘りしていきたいと思います。

もし、あなたが結婚して世帯を持っているのであれば結婚相手とともにお金を増やす事ができるかもしれませんが単身の場合は本当に意識してお金を作っていかなければ非常に厳しい未来が待っているかもしれません。

今回はその実態と、対策についてまとめていきます。

- 40代の単身世帯の貯金額は悲惨な結果に

- 20代から40代の人たちが想像する不安な将来

- 人生を豊かにするためにはお金の知識は磨きたい

- 年収が低くても投資はできる

- 収入を少しでも増やすために副業をしてみる

- 収入を増やす前に家計の見直しを忘れるな

- お金に不自由しない3ステップ

- まずはコップの水を満タンにしよう

- コップから溢れだ水を使っていく

- 日々利用するお金は「習慣づくり」

- 40代になれば思いがけない出費も増える

- まとめ

40代の単身世帯の貯金額は悲惨な結果に

今回使用したデータは、金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」というもので、その報告書には、このような記載があります。

40代の単身世帯の平均貯蓄額は666万円、40代の2人以上の平均貯蓄額は1012万円です。

この数字は、現金の保有だけではなく株式や投資信託、保険などを含めた金額のため40代の平均の状態が垣間見えます。

いまの貯金などの数字でどれだけためれば平均的になれるかわかるわけね

そうなんだけど、あくまでも平均で中央値となるともっと悲惨な事になってるよ

中央値ベースで見ると単身世帯の場合は40万円しか貯金ができていなく、2人以上の世帯の520万円と大きな差があることがわかります。

単身者の中央値低すぎない?結構いい年してこの貯金だとかなり厳しいんじゃない?

貯金40万円といえば、月収1ヶ月分程度しかなくもしものときの大きな出費などに対応できないことがありそうです。

ましてやこれから病気や両親の介護あるいは今後けっこんするといったイベントが有るたびにお金に対して不安を覚えていくことは間違いありません。

他のデータを見ても厳しい結果

別のデータでみてみても同じような内容になっています。

例えば、「現在の貯金額」を聞いたアンケート結果によれば30代から40代の半数近くが貯金額が50万円以下になっています。

100万円以下をいれると約6割の人が貯金が100万円もないことがわかります。

複数のデータがこのような数字を出しているということは、半分近くの人たちが貯金がほとんどない状態で生活をしているということになります。

逆に言えば、20代や30代の間に貯金や投資の知識を身に着けておかなければこのような毎日お金のことに悩まされてしまう人生になりかねないということです。

20代から40代の人たちが想像する不安な将来

ただでさえ、20代から40代の人でも8割以上の人が老後に不安を持っています。

その理由の多くはやはり「お金」であると回答しています。

そのことから一刻も早く大きな不安を取り除くためにもいまからでも早いうちに、お金への対策を取る事が必要です。

人生を豊かにするためにはお金の知識は磨きたい

不安はストレスとなり、心を蝕み人生を豊かにすることはありません。

逆に言えば大きな不安を取り除くことで人生を豊かにすることが可能なのです。 そのためにも「お金」の知識や教養をつけることは必要です。

では、具体的にどのようにしてお金の知識を身に着け、貯金額を増やしていけばいいのでしょうか。

手っ取り早いのが、積立投資です。

毎度おなじみではありますが、積立投資によって大きなお金への不安が取り除かれます。

でも毎月決められた金額を積み立てることは「簡単なようで簡単ではない」のです。

ときには金融危機や大暴落のような相場に出くわすこともあります。

そういった場合に備えて「金融知識」を身につけることができます。

また相場に参加していることで、これまで以上に金融知識、経済知識が身につきやすくなるのも事実です。

自分が投資する投資先やインデックスなどの知識はしっかりつけることで暴落局面でも狼狽売りしないような「握力」を鍛えることができます。

年収が低くても投資はできる

とはいえっても、収入がすくなすぎて「投資や貯金に回す余裕なんてないよ」という人もいると思います。

以前も記事で紹介しましたが、年収300万円あればしっかりと投資をして貯蓄金額を増やすことも可能です。 要はやるかやらないかの問題です。

収入を少しでも増やすために副業をしてみる

お金の収入源が仕事だけというのはお金が増えていきません。 当然収入先を増やすことで貯金や投資に回せるお金が増えていきます。

収入を増やす前に家計の見直しを忘れるな

貯金を増やすためには副業をおすすめしておきましたが、ぞの前にやることもあります。 それは「支出の管理」です。

いくら収入が増えたとしても「支出」がザルであればその分お金を貯蓄、投資に回すことができません。

支出を管理し、無駄遣いをなくすという作業は「誰でもできます」し、収入を増やす以上に簡単で最も効果的です。

まずはしっかりと支出を管理して土台を固めましょう。

お金に不自由しない3ステップ

まずは収入となる「基盤」を作ることが重要です。

収入源を蛇口と考え獲ればまずはコップにお水を貯めていきましょう。

このコップがあなたの貯金となります。

しかしながらこのコップには「穴」があいておりこの穴は支出になります。

支出には「投資」「浪費」「必要な支出」がありますが、浪費の穴はまっさきに塞ぐことが重要です。

この穴は一刻もはやく塞ぐ必要があります。

コップの水位が満タンになればその水を「投資」に回します。

コップの大きさは人によって様々なですがおそらく現金として保有して於けばいいのは給料の3ヶ月から半年分くらいを目安にすればいいでしょう。

それ以上貯めていればコップから水があふれている状態になります。 その水は新たな収入源の確保のために「金のなる木」を育てます。

まずは土壌を見つけ、肥料を探し、種子を植えます。

おすすめの土壌は「米国株」で「S&P500」の種子を植えていきます。

肥料と水を与え続けることで立派な「金のなる木」に成長していくことでしょう。

配当金などは再び再投資することで「収入」は増え続けるということです。

まずはコップの水を満タンにしよう

貯金をするためにはまずはコップの水を満タンにする必要があります。

貯金ができない人の多くは、コップの水を満タンにする前に水を飲んでしまうことが多いです。 まずはコップの水を満タンにすることを最優先しなければなりません。

そのためには、支出の「穴を塞ぐ」必要があります。 とはいえ、生活費はかかるものなので穴を小さくしたり、手入れすることが重要です。

定期的に流れ出てしまう「水」を上回るペースで水をコップに入れていかなければ水は溜まっていきません。

最優先としてコップに水を入れる作業を行うことが必要です。

コップの壊れている場所を探す方法

あなたのコップは基本的には壊れていると考えてください。

どこかしらに「穴」が空いており、水をいれてもいれてもたまりません。

例えば「ラテマネー」の出費などは知らず知らずに加算できます。

何気ない支出かもしれませんが「穴」を早期に塞ぐ必要が出てきます。

コップの穴の状況をしっかりと把握する必要があります。 そのチェックとしてしっかりと支出の管理を行う必要があります。

その際におすすめなのが「家計簿」をつけることです。 家計簿をつけることで、継続的な貯金額の増加や支出が減ることはデータとして出ています。

コップから溢れだ水を使っていく

コップに水が溜まっていけば、投資や趣味、そしてできれば生活費をここから使うようにしましょう。

こうした一連の流れを理解することで「お金」へのリテラシーはみるみる高まります。 不安な老後に備えて、対策をすると同時に「お金の知識」をつけ、一生お金に対しては困らないような「仕組みづくり」をすることが重要です。

差し迫った40代の現状をみるに、投資を始めるのは当然早ければ早いほうがいいです。 知識の向上や、資産の増加を踏まえても若いうちに対策することで大きな効果が見込めます。

日々利用するお金は「習慣づくり」

私たちは毎日のように「お金」と触れ合っています。 最近では電子マネーなどでお金ど実際にふれあっているわけではないかもしれませんが、「お金」は動いています。

電車代、ガソリン代、食事代、家賃、生活費などはすべてお金です。 にも関わらず、私たちはお金に対する知識があまりにもありません。

40代で貯金が底をつくような生活をしたくなければ、今からでもお金に対して勉強を行い、実践していかなければなりません。

実際に30代から40代の人の多くの人が「20代のうちにやっておくべきことだった後悔していること」を投資と挙げています。

そして30代になって後悔したことに対して、「チャレンジ」している人も多くいるのも事実です。

あなたは、「後悔」したいのか、そしてその「後悔」を放置するのかどちらでしょうか。

40代になれば思いがけない出費も増える

40代からは非常に厳しい現実が待っています。

貯金が100万円もなければおそらく非常に厳しい「生活」が待ち構えているかもしれません。

30代までは健康だった体もガタがでてきてきます。

実際に医療費の負担は40代から50代がピークとなっています。

健康っていまがよくてもどうなるかわからないもんね

国としても年々増え続ける高齢者と医療費に対して「自己負担分」を増やす可能性が高いといえます。

もっとも支払いの大きい世代となるのが40代から50代です。

これまで通りに不摂生で貯金も貯めていなければ非常に厳しい現実が待っていることでしょう。

「収入を増やす」「支出を減らす」習慣は1日や2日でできるものではありません。

積み重ねの結果、習慣というのは生まれます。

日々意識して、お金に対する知識や教養を高めていく必要もあります。

読書でもお金の知識は深まる

お金や投資の知識を高めるには、本をよむことも非常におすすめです。

個のブログでは毎月現在トレンドになっている書籍をランキング化していますのでよかったら参考にしてみてください。

まとめ

40代という割りと近い将来について今回は注目してみました。

「今が良ければ良い」という考えではなかなか厳しい将来が待っているということは伝わったのではないでしょうか。

だったら「今からできること」といえば特に多くはありません。

それは「将来に備えること」になります。

投資の習慣、貯金の習慣というのは一朝一夕でできるものではありません。

少しずつでも良いので進歩していくことで最悪の状況を脱することができるのです。

今何ができるか、近い将来に備えて考えて見るもの良いかもしれません。

ブコメはここからできるわ!![]()

この記事が参加しているお題(クリックで下に表示します)