【投資未経験者】投資を始めるのに超えなければならない3つのハードル【気をつけろ】

投資を始めるのって勇気がいりますよね?

投資だけではなく何事も新しいことをスタートするというのは非常に勇気がいりますし、それなりの労力(コスト)も発生してくるものです。

私も初めて投資をしたときは「なにをどうしていいのか」さっぱりな状態でした。

10年以上も前に一人で証券口座を開いたときは誰にも相談せずに手探り状態で口座を開いたのを覚えています。

そして、大きく損失を出しています。

私が初めて投資をスタートしたのは「FX」といわれる外国為替取引でした。

当時は「FXが儲かる」だの、「FXで億万長者」のようなテレビの特集などもあり多くの人がFXをスタートしている時期でもありましたが、私はその養分となったわけです。

カモがネギを背負ってきた感じね

まさに根こそぎやられたよ

少し話がそれましたが、時代は代わり現在では「株式投資」をやっており確実に堅実に結果を出している状態になっています。

さらに言えば私が投資をスタートした頃に比べれば比べるまでもなく様々な情報が溢れています。

とは言ってもなかなか投資をスタートするのには勇気がいるものです。

今回は、新しく投資を始めてみようという人に対して「投資を始めるために超えなければならない3つのハードル」についてお伝えしてきます。

まず、結論から申し上げますと「3つのハードル」というのは、この3つになります。

- 「意識」

- 「手続き」

- 「投資商品の選択」

3つのハードルの中でも最重要であり、最も障壁がたかいのはこの「意識」になります。

もちろん、このハードルの超え方、くぐりかたも解説していきますので、よろしければリラックスした状態で本記事を楽しんでいただけたらと思います。

投資未経験者もつ「投資への3つのハードル」

先程にもお伝えしましたが投資を始めるに至ってやはり様々な障壁がありますが、主に3つに集約しました。

- 「意識」

- 「手続き」

- 「投資商品の選択」

まずは順番に見ていきましょう、また解決策・対応策についてもその後解説していきます。

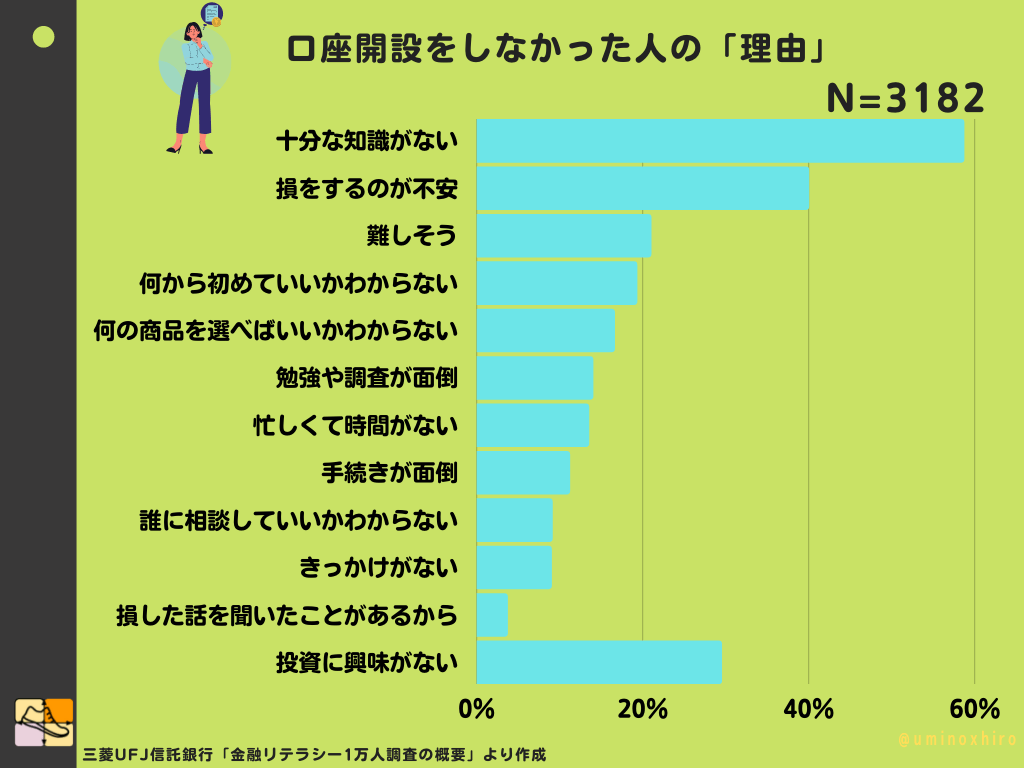

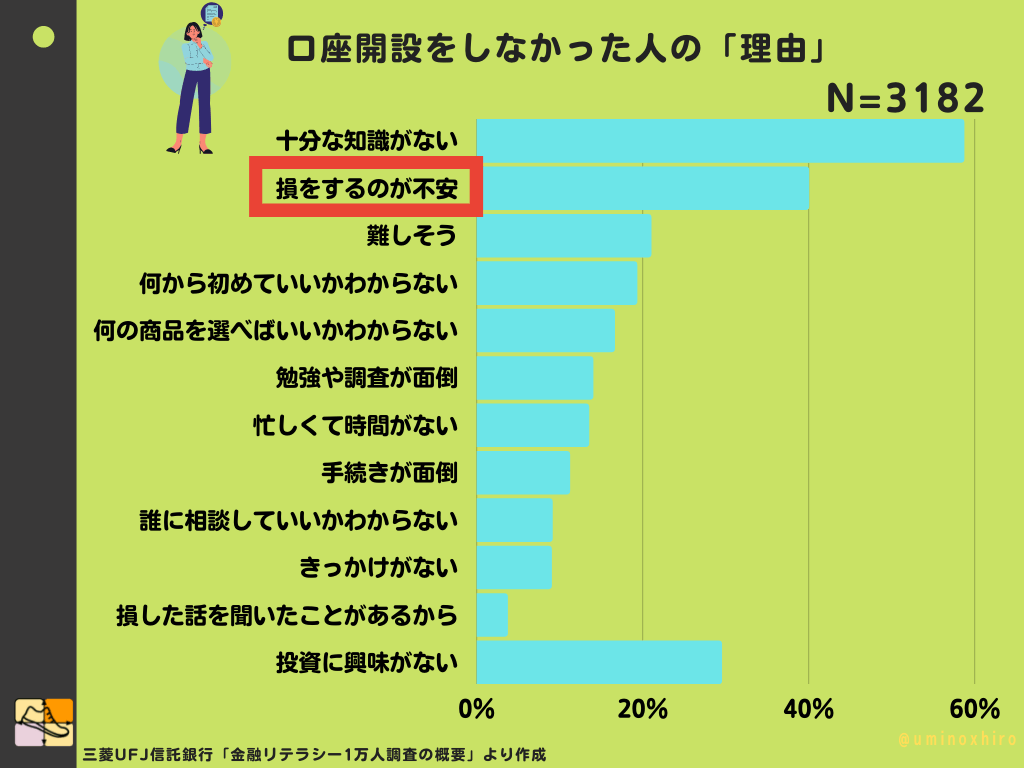

このグラフを少し御覧ください。

このグラフは「証券口座」の開設をしなかった人に対してのアンケートの結果になります。

ご覧のように、多くの人が投資に関する知識がないということで口座開設には至っていません。

また40%の人が「損」をするのが嫌だと意見を述べています。

損は誰も嫌だもんね

たしかに口座を開かないと損はしないかもねw

また投資に興味がないという人は29.5%と3割の人が答えています。

しかしながら投資への興味がない人はここまで読んでいないと思いますし、投資へ興味がないのであれば私は「興味を持つべき」だと思います。

ただ、そればかりは強制的には思いませんが「投資へ無関心は将来への無関心」と比例していると思います。

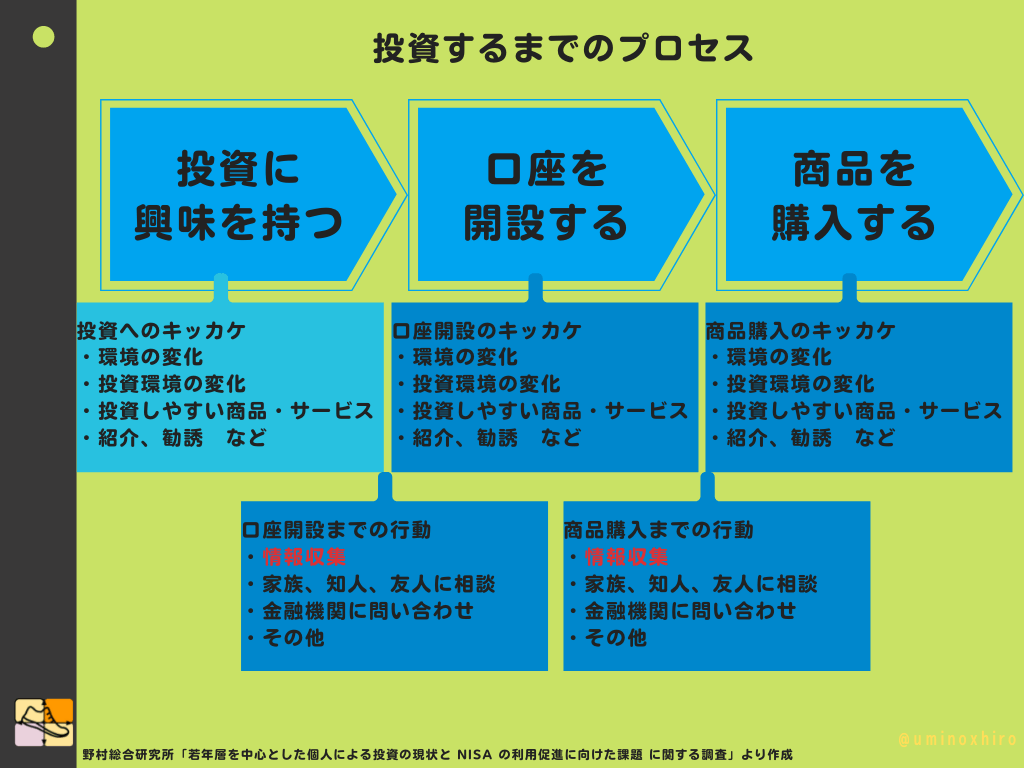

投資へのプロセスをこの図ではまとめています。

このブログではあくまでもあなたが投資をスムーズにそしてストレスが少しでも少なくなる等に情報を提供しています。

今回は、この投資に興味を持つ「意識」の部分、から口座開設、そして商品購入までの案内と障壁(ハードル)を解説していきます。

では、本題に入っていきます。

1つ目のハードル:「意識」

まずは、「意識」ですが、意識といってもかなり抽象的ですよね。

少し深堀りしていくと、「投資に対しての不理解」や「イメージ(先入観)」によって生じるものになります。

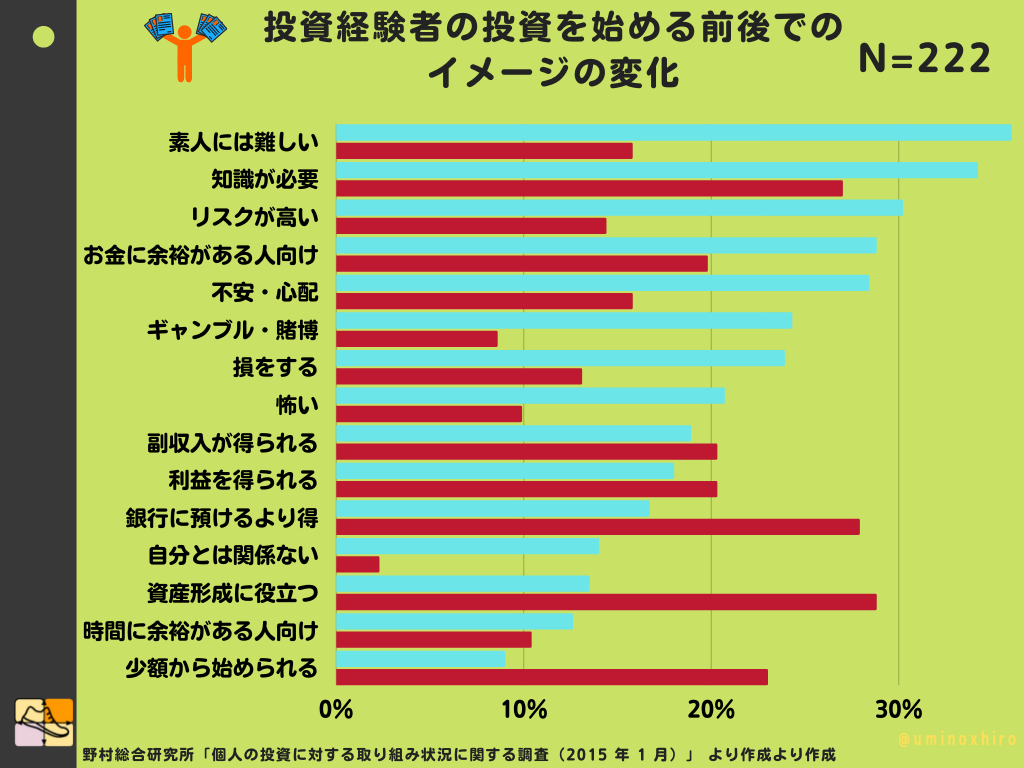

この図を御覧ください。

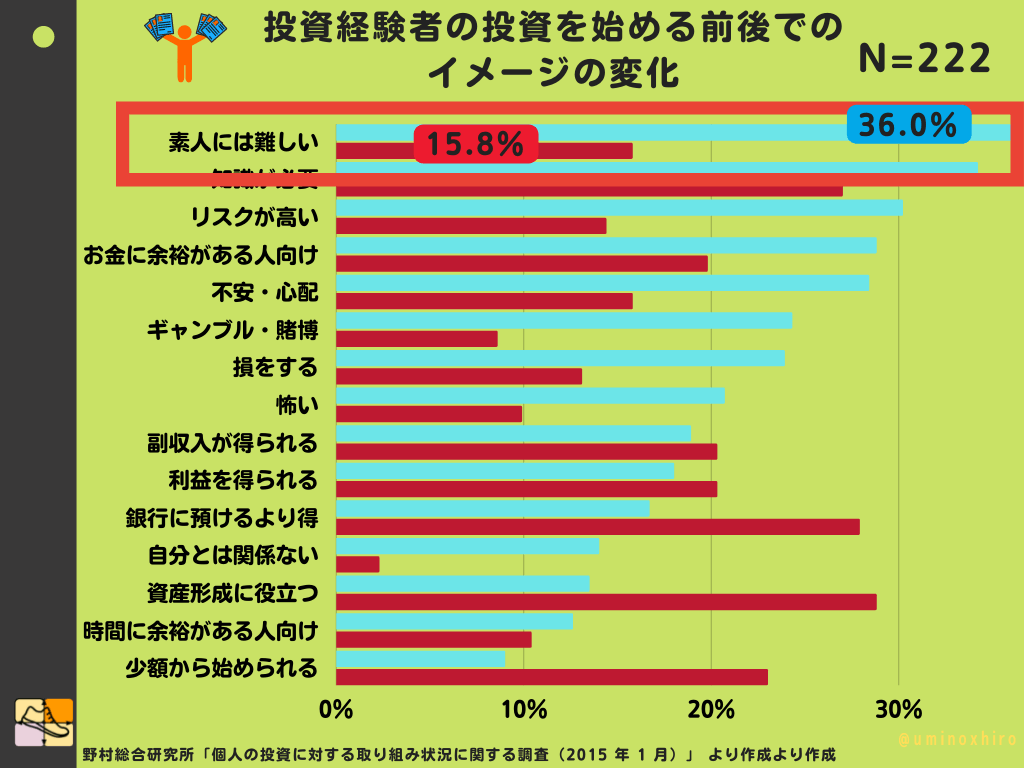

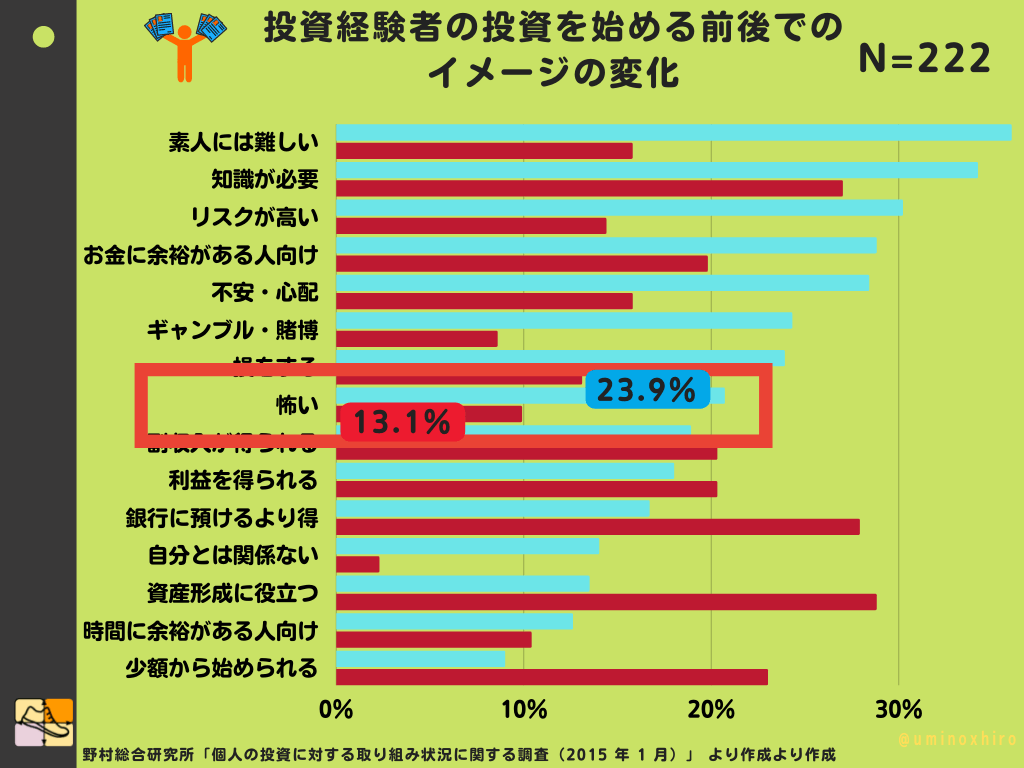

次のグラフは、投資を始める前と、初めたあとのイメージの変化をアンケートしたものです。

多くの場合、投資を始める前と後ではイメージに変化がある事がわかります。

実際にやってみないとわからないことが多いけど、投資もそれと一緒だよね

投資の場合は「お金の問題」に直結してくるからただの食わず嫌いでは済まされない分、チャレンジしたほうが良いと思うけどね。

投資にはまとまったお金が必要?

例えば、「投資というのはまとまった金額がなければできあいのものではないのか?」と思っていらっしゃる方も結構います。

私へ相談する人も「元金があまりないので投資をしようと思ってもなかなか始められません」という人もいました。

それは間違った考え方です、というより「古い」考え方かもしれません。

いまでは、100円から積立投資ができる時代ですし、元金が100万円、200万円あっても足りない時代ではないのです。

投資のスタートラインとして投資口座の開設がありますが、実際に投資口座を開設を行った人の大半が「投資資金」の確保を待ってから行っています。

投資資金がたまってから投資を考える人がほとんどです。

しかしながら投資資金がなかなかたまらない人は一体どうすれば良いのでしょうか。

また投資を考えるのには「環境の変化」も非常に大きなウエイトを占めていますがあなたはどんなキッカケで投資に興味を持ち、実際に口座を開設するのでしょうか。

自分の場合は単純に「お金を増やしたい」という安直な考えからだったんだけどね

その他の意見は聞いてないけど

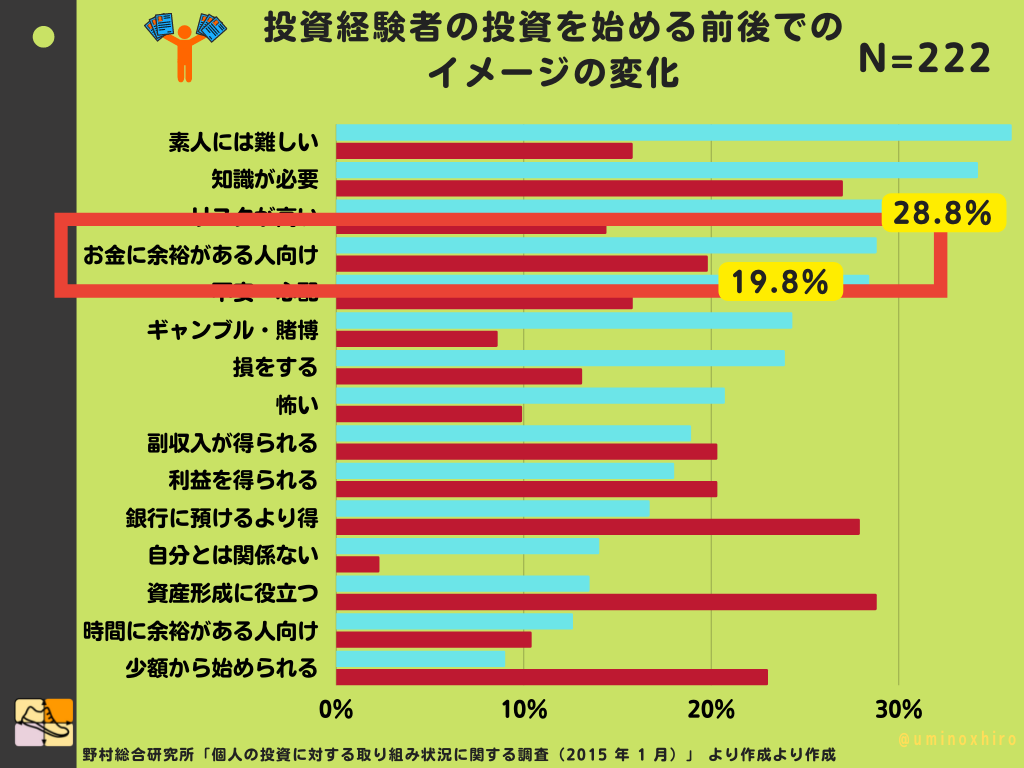

先程の図ですが、「お金に余裕がある人向け」と投資前には考えていた人は3割(28.8%)板にも関わらず、投資経験したひとはその回答が19.8%と1割も減っています。

つまり、投資はお金に余裕がなくてもできている人が多いということがわかります。

当然お金に余裕が合ったほうが投資は有利だし、リスクも極力抑えられるのは事実だからね

ただ、お金に対して余裕がある人だけができるものではないってことだね

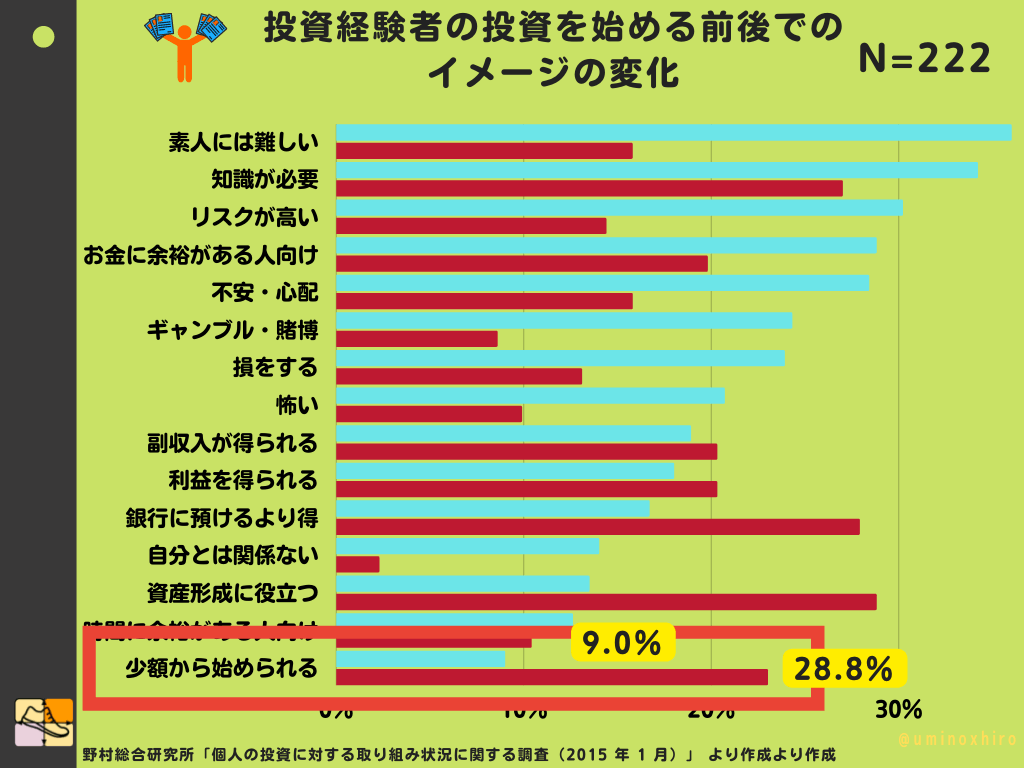

さらに、グラフの一番下の「少額から始められる」という項目では、投資前はたった9%しかいなかった人が投資を経験したあとは23%に増えています。

つまり、先入観で「少額では投資始められない」と思っていた人は「少額からでも始められる」という事実を認識しなければなりませんね。

ワンコインや100円から始められるからね

手軽さがすごいよねw

投資には専門的知識が必要?

他にも、「投資には専門的な知識が必要」と考えている人も多いと思いますが、投資をしている人がすべて専門的な知識を持っている人だけではないです。

何も専門的な知識がなくても、市場の平均点以上を取れるインデックス投資という方法もありますし、専門的知識を持った人に「任せる」といった手段もあります。

逆に言えば、専門的ではないのであればその道のプロやその道に精通した人に託したほうが効率的です。

インデックス投資とは?

餅は餅屋ということわざの通り株や投資の道に精通した人に任せるのが基本だよね

ただ証券会社なんかの窓口で聞いたら手数料や、もうからない商品を買わされるから気をつけて

確かに…他力本願でも大丈夫だけど最低限の知識だけは頭に入れておいて相談したほうが良いかもね

ただこちらの回答も、素人には難しいと投資前に考えてた人は36%もいたのに投資を経験したあとには15%に減少しています。

つまり、投資は素人には難しいと考えていた人のおよそ半数の人が「素人」でも投資はできると考えが変わったといえるのです。

これだけイメージに変化があるものも珍しいよね

なにごとも実践して経験してみないことにはわからないし、結局イメージで割と判断してるものって多いからね

投資は損をしてしまう可能性がある

これに関しては、「可能性はある」とお伝えします。

もちろん、「損失」に関しては最小限に抑え、利益を最大限に伸ばそうとしていくものですが、投資に関してもやはり「損するリスク」というのはついてきます。

ただし、損するというリスクだけを考えるのであれば、「金利」がつかない銀行に対してお金を預けているのは実質的な「損」です。

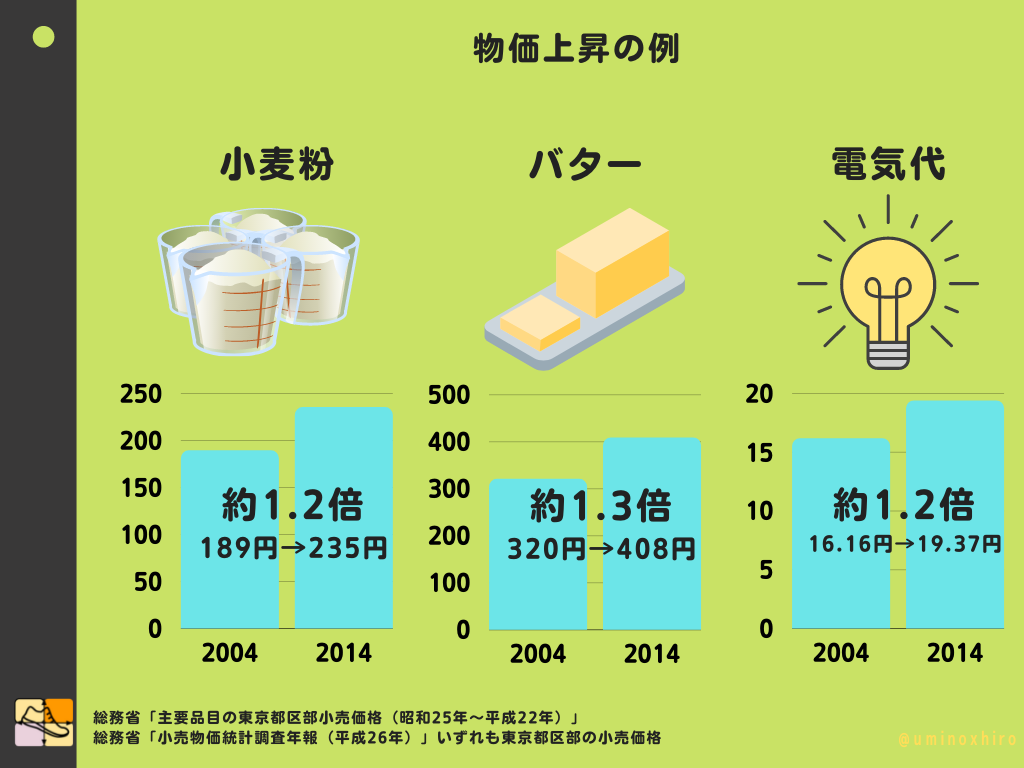

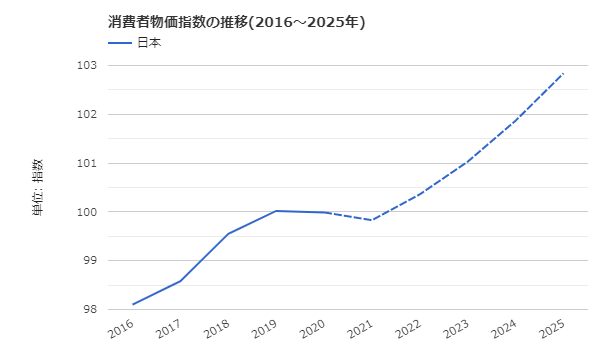

この図を御覧ください。

一昔であれば銀行にお金を預けていれば金利が年に6%ついていた時代もありましがた御存知の通り現在のゆうちょの定期預金は0%に限りなく近い状態です。

一方で、物価は上がり続けています。

つまり、物価の値段があがっており、お金の価値が現状のままという状況は「実質的な損」をしていると同じ状況なのです。

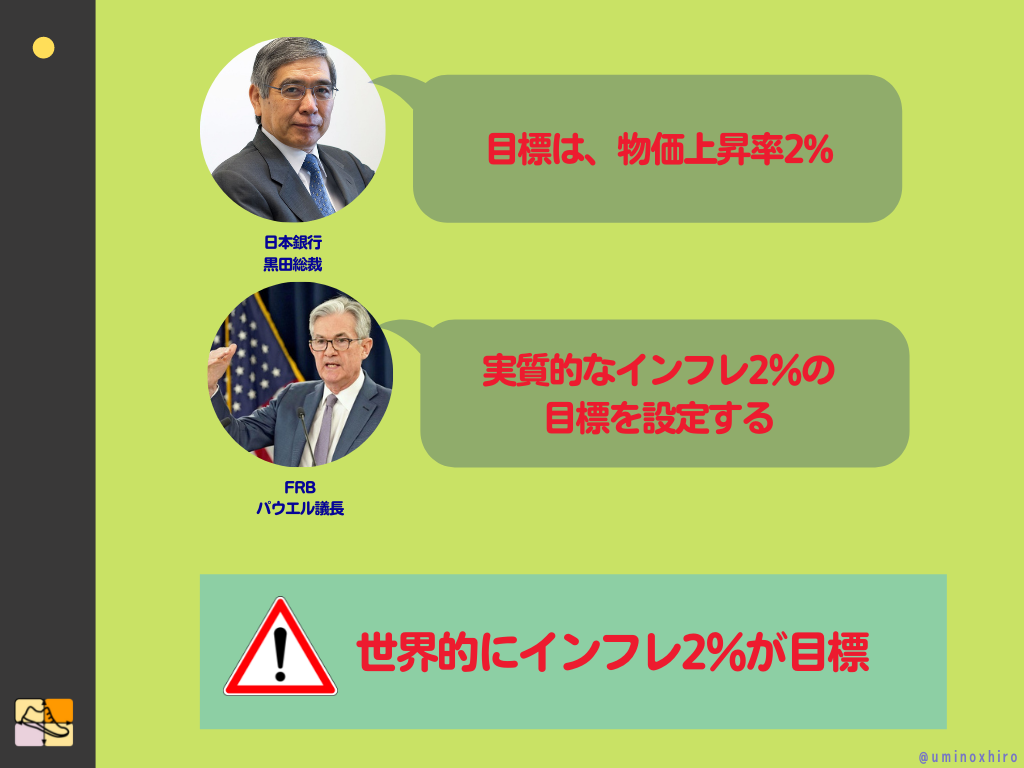

ちなみに日銀や世界各国の中央銀行は政策金利を2%のインフレターゲットにしているので今後も物価は世界的に上昇していくと予想されています。

IMF(国際通貨基金)の予想ではこれから日本もインフレが進むとしてこのような予想を出しています。

(IMF - World Economic Outlook Databases (2021年10月版)

いまだに貯金が正義とおもっている人多いからね

生活に必要なお金くらいを入れておけば充分だよね

つまり、物価の上昇率に対してそれ以上の金利がつく銀行に預金をするか、運用するかしないとあなたの資産は目減りしていっているのです。

つまり、投資では得をする可能性もあるが損する可能性もありますが、預金の場合は「損しかしない」という状況なのです。

とはいっても、「投資の場合は貯蓄よりも損失するリスクも大きいのでは?」と考えると思います。

しかし、日本はまだしも、世界経済は順調に右肩上がりで成長し続けており(成長することが資本主義の大原則)、その世界経済に対して連動する金融資産を保有することは物価の上昇に対してもリスクヘッジになるのです。

逆に言えば、一時的、部分的に損することは合っても中長期的にみれば、お金と経済が連動しているため「損」は限りなく少なくなっていきます。

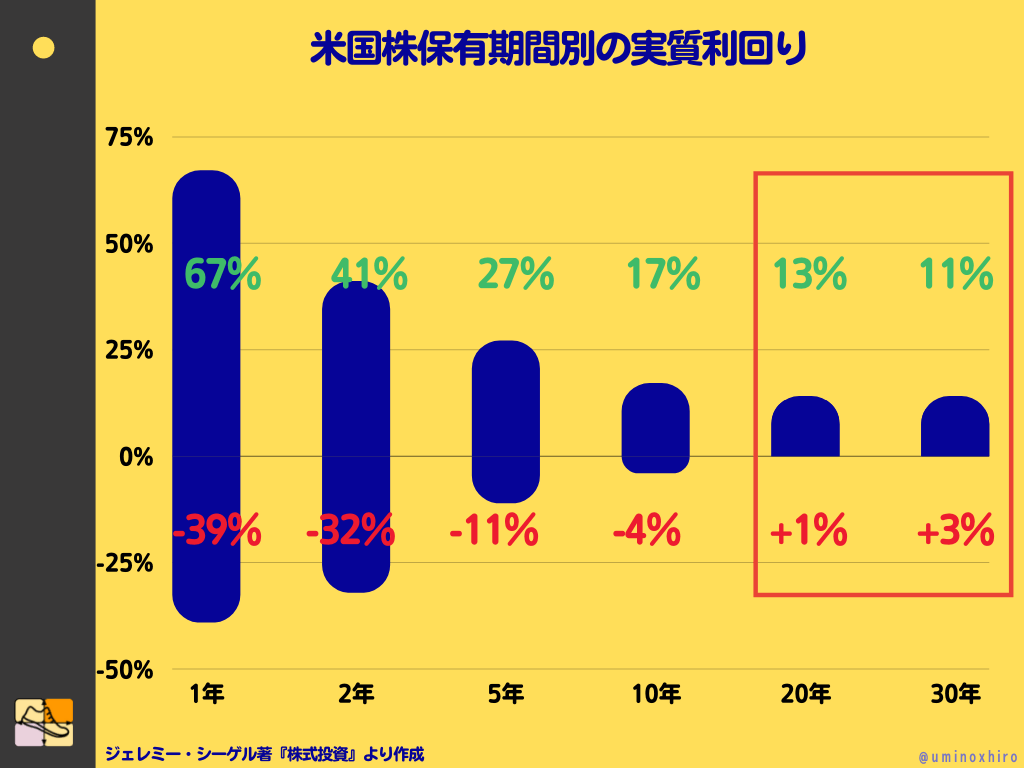

過去に主要な株式に投資した場合、20年間投資し続けた場合は100%の確率でプラスになっています。

これは歴史的事実であり、長期投資は「報われやすい」という紛れもない真実なのです。

長期投資をすれば報われるっていうのはあくまでも米国株や世界株のことだよ

そうだね、日本株に関してはまだバブルのときの最高値を20年以上更新できていないからね

それに比べ、世界株や米国株は最高値を更新し続けているからね

また、一括投資を行うというのはなく、リスクを分散するためにも長期投資を行い、また投資のタイミングを一定期間分散することで買付タイミングが高値だったとしてもリスクは抑えることができます。(ドルコスト平均法)

度々このアンケートを取り出していますが、「損」に関しても投資前は23.9%だったのが投資後には13.1%と約半数に減っています。

さらに、「怖い」という恐怖心にも回答があり、投資前は20.7%だった割合も、投資後には半数以下の9.9%しか怖いとしか回答していません。

怖いっていうのもわかるけど、実際何も怖いことなんてないよね。死ぬわけでもないし

命よりもお金が大事な人もいるから…

銀行の金利に対しても回答が実際に出ており、投資前は銀行に預けておくよりも得と考えていた人は16.7%でした。

しかし、投資を始めたあとは考えが変わっており倍の27.9%の人が「銀行にあずけておくよりも得」だとイメージのアップデートを行っています。

これは儲かった人だろうけど、結構な人が儲かってるってことだよね

投資をしなくても大丈夫という誤解

投資をはじめるためのハードルとして「意識」にフォーカスをあてていますが「投資をしなくても大丈夫」と思い込んでいる人が多くいます。

それは日本人が多くもっている感覚で、日本人はなにかあれば「国が最後は助けてくれる」「誰かがサポートしてくれる」とどこかで勘違いしていると思います。

これは、日本とアメリカ、ヨーロッパの金融資産の保有の割合になりますが日本人の多くは現金を保有している一方で米欧の人の金融資産は株式を始め債権などを多く保有していることがわかります。

もちろん、金融リテラシー(知識)の差が顕著にあらわれている例の1つでもありますが、将来への備えという点では見習う点も多くあります。

日本の財務状況はやはり楽観視できるものではありませんし、少子高齢化が進む国の産業も衰退しています。

当然働き手や現役世代が減り国内はジリ貧状態となっていますよね。

そんな中、多くの国民をサポート、保証する余裕が将来的にあるのでしょうか? それを期待して「何もしない」というのは崖があるのがわかっているのに、目をつぶって前に歩いているのと同じです。

日本が嫌いなわけじゃなくて、簡単な予想だからね

日本人の多くの人がそれは感じてると思うよ、明らからに高度経済成長時代ではないからね

バブルの頃を体験したかったよ

不安な未来、期待できない将来が簡単に予想できるのであればいまから「投資」をして備えておく必要はあると私は考えています。

関連記事はこちらから

2つ目のハードル:「手続き」

さて、次に「手続き」という投資へのハードルを紹介してきたいと思いますが、これは「意識」と比較してもそこまで重要ではありません。

事務的な「手続き」ですのではっきり言って「誰でも」できるものです。(18歳未満は保護者の承認が必要) 本人確認証やマイナンバーは必要ですがいまはアプリやインターネット上で写真で簡単に手続きが可能になっています。

ほんと、簡単に口座解説ってできるようになったよね

もうネット上でほとんど完結するからね

マイナンバーカードがない人は少し手間になるかもね

意外に作ってない人も多いからね

これまでのように、証券会社に行って説明を聞いて枕になるような定款や資料を渡されて何度も何度も署名、印鑑を押す必要はありません。

手続きを始めても途中で辞める人もいる

実際手続きってそこまで面倒なのかという疑問に対してですが、案外開設の申込みをしたのですが途中でやめてしまったという人も多いです。

その経験あるね、iDeCoの封筒なんかたくさん着てるけど返したりするのがめんどくさかったもんね

単なるめんどくさがりやな上に買いたり、印鑑おしたり、返信したりと大変だもんね。

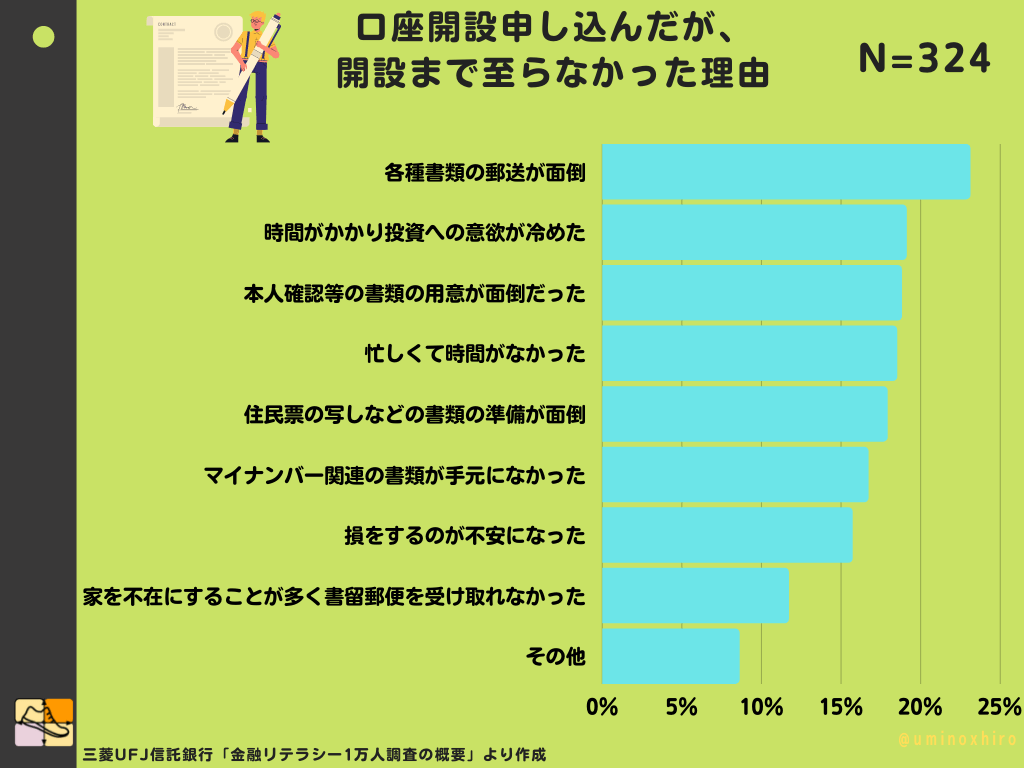

このグラフを御覧ください。

これは、口座開設の申込みを行ったのですが実際に「口座開設」にまで至らなかった人の理由です。

この気持すごいわかる、ほとんどが当てはまってる気がする

みんなが思っている人多くの人は怠け者で、めんどくさがりやなんだねw

やはり、口座開設には時間や書類とうの「面倒」な作業が必須になります。

中には、途中で「不安」になって辞めたという人も15%いますが、ほとんどの理由が面倒だったという理由です。

当然口座開設には、住民票や本人確認書類、マイナンバーといった法律に則った書式で行われます。

ある程度、簡易化されてアプリやインターネット上でスムーズに開設できるとはいえやはり必要な書類は準備する必要があります。

実際口座を開設するという気持ちになったらとりあえず申し込みを済ませて必要書類がいるということを念頭に置き、ある程度のコスト(時間と手間)がかかることは覚悟しておきましょう。

おすすめの証券会社

私のおすすめの証券会社は3つあります。

インターネット証券会社の3社でどれも優秀で便利ですのでこの3社から選択すればとりあえずは間違いないと思います。

特徴はあるものの、ポイントやサービスなどで比較してもいいですが投資に関してはほぼ取り扱っている投資商品は同じです。

関連記事はこちらから

3つ目のハードル:「投資商品の選択」

そして最後のハードルとしては投資商品の選択になります。

これももちろん、そこまで難しい問題ではありません。

投資初心者、入門者にとって「何を買って良いのかわからない」というのは大きな悩みだと思います。

それに対しての答えは簡単で、この4つの投資信託からまずは選んでみたらどうでしょうか。

これらはインデックスファンドといわれる「指数(インデックス)」に連動した投資信託(またはETF)です。

投資の初心者はまずはインデックス投資から入ると無難だよね

上級者もインデックス投資を継続している人が多いからね

誰でも簡単に結果を出すことができるなんて、考えた人は天才だとおもうけど

ただインデックス投資も最初の頃は認知どころか批判もされてたらしいけどね。ただ今回の趣旨から外れるのでそれはまた今度

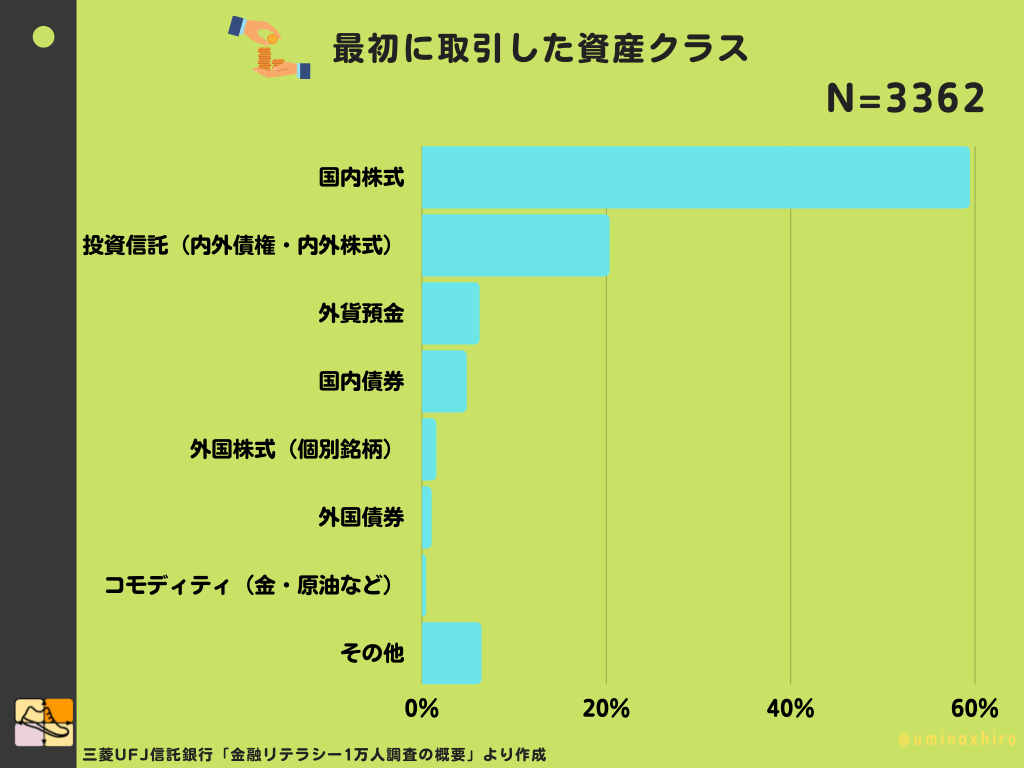

しかしながら多くの人はインデックス投資という概念をしらないためか「個別株」から投資を始めてしまいます。

約6割(59.4%)の人が国内の個別株投資からスタートしています。

これからの時代は変化していくと思いますが、正直驚いています。

ホームマーケットバイアスが働いているにしろ、国内の個別銘柄からスタートする人が6割というのは驚きました。

あとでも少し触れますが、国内の市場は少子高齢化、長引くデフレ、成長産業もなく非常に厳しい状態です。

先見性が少しでもあれば国内の市場には手を出さないほうが無難だとは私は思います。

国内市場批判は後述するとして、個別銘柄を選択するのは非常に初心者にとってはリスクが高いと言えます。

個別銘柄は個別の企業の業績や情報などによって価格が変動し非常にリスクも高い一方で、インデックス投資は「まとめ買い」ができるのでリスクも極力分散できます。

個別銘柄を1つずつ調査していくよりも簡単で手軽です。

投資の神様ウォーレン・バフェットもインデックス投資を推奨しています。

実際に私もインデックスファンドに積み立て投資を行っています。

インデックス投資のメリットは、誰でも確実に「市場の平均点」を出すことができるということです。

個別株投資などを行う際はタイミング、銘柄の選定なので「能力」などが関連してきますがインデックス投資を行うことは能力やタイミング、センスに依存することなくだれでもそれなりの結果を出し続けることができるのです。

これは、世界経済や、アメリカ経済の成長に連動しているためこれまでの歴史上右肩上がりで上がり続けており、なおかつこれからも上がり続けていくことが予想されます。 インデックスファンドに対して、ドルコスト平均法によって一定額積み立ておけばとりあえずは資産運用に関しては80%完了のようなものです。

関連記事はこちらから

あとは、個別投資を楽しんだり様々な投資を実践したりと投資に慣れてきたらいろいろと挑戦すればいいのです。

コア(中心)となるインデックス投資を行いながら、サテライトは自由に、自分の余剰資金で投資を楽しめばいいのではないでしょうか。

関連記事はこちらから

もちろん、投資に時間を割く余裕はないという人はインデックス投資だけでも充分に安定的な運用結果も見込めますしむしろ時間に余裕がない人にとっては最適な投資方法です。

まとめ

今回は、「投資未経験者が投資に対しての障害」を3つご紹介してきました。

その障害の大きなウェイトはやはり「意識」であり誤った考え方と先入観から来ているものです。

先入観って結構邪魔するからね

なかなかネガティブなイメージだとそれを払拭するには時間もかかるからね

投資はできるだけ「早く」そして「長く」行うとそれだけ「複利」の効果が見込めるので景気状況、株式の相場状況に関わらずなるべく早いスタートを切ることが重要です。

また新社会人や新卒の人こそはやめに投資をスタートすることで将来的な蓄えと余裕も生まれてきます。

さらに私の同世代のアラサー世代の人にとっても投資は非常に重要で子育て、教育資金、そしてなにより「老後資金」は不安の種です。

そうした不安から抜け出し、少しでも「お金」に対するストレスを緩和できたらこの先の人生はより豊かなものになってくるはずです。

冒頭にもお伝えしたように何事も「新しいこと」を始めるのは非常に勇気がいるものです。

年齢を重ねれば重ねるほどチャレンジはしなくなるものですが、投資に関してはチャレンジという言葉はあまり似合わず「備え」として捉えてみると良いかもしれません。

明日、明後日に結果が出るものではありませんが20年後、30年後、そして老後のために今からできる「投資」をはじめてみてはどうでしょうか?

意見を聞かせてください!

コメントでであなたの意見を教えて下さい!

ブコメはここからできるわ!![]()

twitterで毎日投資成績をつぶやいています!

twitterでも毎日の投資成績と指標の差などをつぶやいています。Follow @uminoxhiro

インデックス投資とは?

米国株市場全体の状況やニュース、注目株、決算状況についてはこちらから

投資家なら知っておきたい投資格言

iDeCo実践記事

参加お題

この記事が参加しているお題(クリックで下に表示します)

投資関連書籍ランキング【投資初心者おすすめ本】